Questões de Concurso

Filtrar

7.157 Questões de concurso encontradas

Página 73 de 1.432

Questões por página:

Questões por página:

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Geral

A empresa Sol & Mar Comércio de Artigos Esportivos Ltda., optante pelo Lucro Real, realizou, em 10/03/2024, uma venda de mercadorias no valor total de R$ 42.000,00, com incidência de ICMS à alíquota de 18%. No ato da operação, recebeu 40% do valor por meio de depósito em conta corrente e o restante será recebido em 60 dias. O custo das mercadorias vendidas, conforme registros contábeis da empresa, era de R$ 20.000,00. Considerando exclusivamente os dados informados, assinale a alternativa que indica CORRETAMENTE as contas que devem receber registros a crédito nos lançamentos contábeis dessa operação de venda.

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Geral

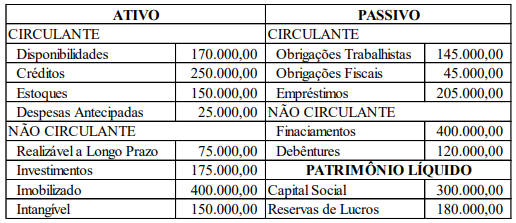

mostrar texto associado

Sobre o grupo “Investimentos”, componente do Ativo Não Circulante do Balanço Patrimonial, é CORRETO afirmar que nele deverão estar registrados(as):

Disciplina:

Contabilidade Geral

Como são chamados os gastos relacionados às vendas, como publicidade e propaganda, embalagens, brindes e fretes?

Disciplina:

Contabilidade Geral

Os bens e direitos que podem ser convertidos em dinheiro em curto prazo, considerando o ano fiscal da empresa, são chamados de

Disciplina:

Contabilidade Geral

Preencha a lacuna e assinale a alternativa correta.

"O é uma ferramenta de gestão financeira para empresas que permite administrar as saídas e entradas."

"O é uma ferramenta de gestão financeira para empresas que permite administrar as saídas e entradas."