Questões de Concurso

Filtrar

7.213 Questões de concurso encontradas

Página 899 de 1.443

Questões por página:

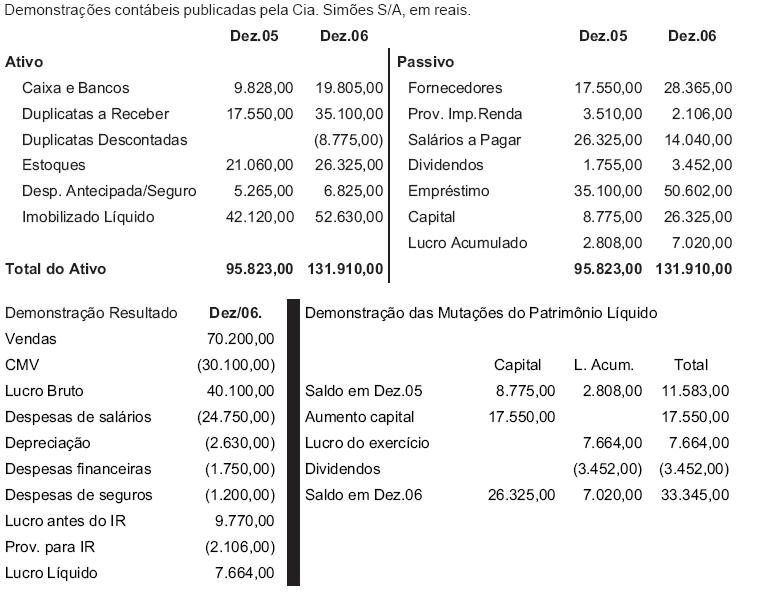

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

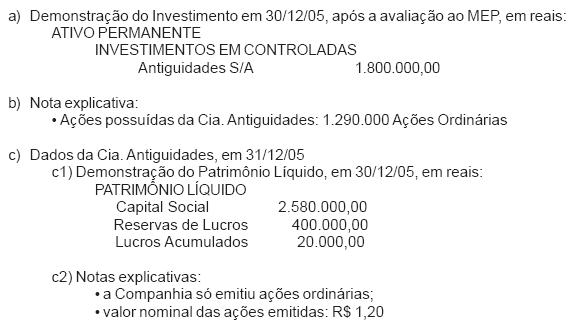

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

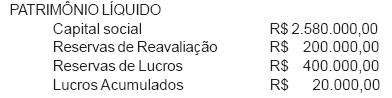

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

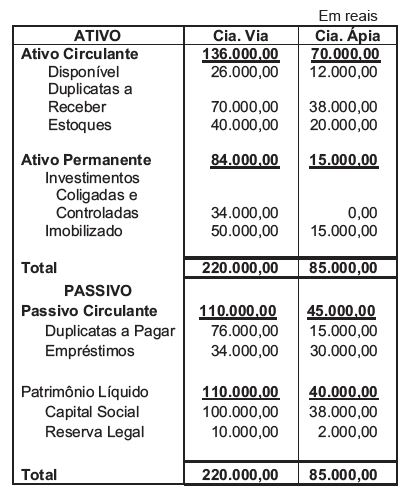

Em 31/12/06, a Cia. Via, com participação de 60% no capital social da Cia. Ápia, e a Cia. Ápia apresentaram os seguintes balanços:

Sabendo-se que as companhias não têm transações comerciais entre si, pode-se afirmar que, no balanço consolidado, o montante do Ativo, em reais, é

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá