Questões de Concurso

Filtrar

959 Questões de concurso encontradas

Página 126 de 192

Questões por página:

Questões por página:

Concurso:

BNDES

Disciplina:

Contabilidade de Custos

Uma indústria no mês de março de 2011 produziu 20.000 unidades do produto “X”, com um custo fixo de R$ 65.000,00; vendeu o produto por R$ 12,00 a unidade, alcançando um ponto de equilíbrio de 13.000 unidades. No mês de abril de 2011 produziu 22.000 unidades, com um custo fixo de R$ 77.000,00, mas mantendo o preço de venda anterior.

Considerando apenas as informações acima, o ponto de equilíbrio alcançado pela indústria em abril de 2011, em unidades, é

Considerando apenas as informações acima, o ponto de equilíbrio alcançado pela indústria em abril de 2011, em unidades, é

Concurso:

BNDES

Disciplina:

Contabilidade de Custos

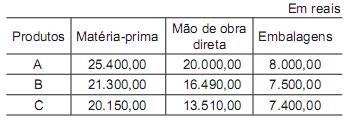

Num determinado mês, uma Indústria apurou os seguintes custos dos produtos:

Sabendo-se que os custos fixos do período montaram a R$ 47.500,00 no mês, e que a empresa rateia os custos fixos pelo critério de custo de mão de obra direta, o custo total do produto “A”, em reais, é

Concurso:

BNDES

Disciplina:

Contabilidade de Custos

Quando se adota o custo padrão, é necessário realizar-se a análise das variações dos materiais e da mão de obra direta. As variações de materiais têm nomenclatura diferente das variações da mão de obra direta.

A única variação que tem a mesma nomenclatura para os dois custos é a variação

A única variação que tem a mesma nomenclatura para os dois custos é a variação

Concurso:

BNDES

Disciplina:

Contabilidade de Custos

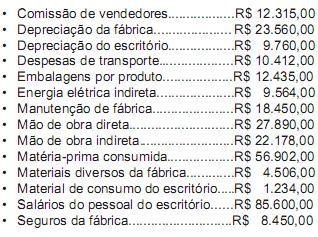

Dados extraídos da contabilidade de custos de uma indústria, em maio de 2011:

Considerando exclusivamente os dados acima e desconsiderando a ocorrência de qualquer tipo de imposto, o total do custo indireto apurado no final de maio de 2011, em reais, foi de

Concurso:

INFRAERO

Disciplina:

Contabilidade de Custos

Uma companhia apresenta os seguintes dados de custos:

Custos e Despesas Fixas: R$ 100.000,00

Custos e despesas variáveis unitárias: R$ 200,00

Preço e unitário de venda do produto: R$ 300,00

O grau de alavancagem operacional correspondente à produção de 1.200 unidades é:

Custos e Despesas Fixas: R$ 100.000,00

Custos e despesas variáveis unitárias: R$ 200,00

Preço e unitário de venda do produto: R$ 300,00

O grau de alavancagem operacional correspondente à produção de 1.200 unidades é: