Questões de Concurso

Filtrar

5.700 Questões de concurso encontradas

Página 295 de 1.140

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Crato - CE

Disciplina:

Contabilidade Pública

Consideram-se créditos adicionais, como preceitua o artigo 40 da Lei 4.320/64, "as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento". Quando ocorrem fatos que geram a necessidade de retificação em função de despesas insuficientemente dotadas na Lei do Orçamento, esta retificação é viabilizada por intermédio da utilização dos:

Disciplina:

Contabilidade Pública

mostrar texto associado

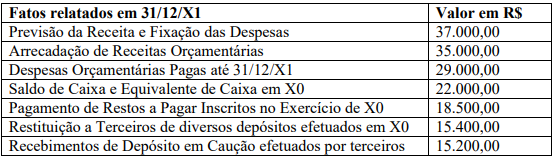

O Resultado Financeiro do Exercício é:

Disciplina:

Contabilidade Pública

mostrar texto associado

O Saldo de Caixa e Equivalente de Caixa em X1 é:

Disciplina:

Contabilidade Pública

mostrar texto associado

A análise dos dados acima permite afirmar:

Disciplina:

Contabilidade Pública

mostrar texto associado

O Resultado Financeiro Real da Execução Orçamentária é