Questões de Concurso

Filtrar

6.189 Questões de concurso encontradas

Página 1 de 1.238

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

Qual é o lançamento correto no subsistema patrimonial (natureza de informação patrimonial) de um município para o seguinte fato contábil: Emissão dos Carnês de IPTU, ou seja, momento em que ocorre o fato gerador para a cobrança do imposto e quando é individualizado por contribuinte o valor devido do imposto, e reconhecido o direito do município de receber o valor dos contribuintes.

Disciplina:

Contabilidade Pública

A Lei de Responsabilidade Fiscal estabelece critérios sobre a divulgação do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). Com relação a esses dois relatórios, é CORRETO afirmar:

Disciplina:

Contabilidade Pública

Com relação à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), é INCORRETO afirmar:

Disciplina:

Contabilidade Pública

Um órgão público teve a seguinte movimentação orçamentária no ano de 2021:

Despesas Totais: Dotação Inicial = R$ 13.000.000,00

Despesas Totais: Dotação Atualizada = R$ 15.300.000,00

Despesas Totais: Empenhadas = R$ 10.800.000,00

Despesas Totais: Liquidadas = R$ 9.500.000,00

Despesas Totais: Pagas = R$ 9.350.000,00

Receitas Totais: Previsão Inicial = R$ 13.000.000,00

Receitas Totais: Previsão Atualizada = R$ 15.300.000,00

Receitas Totais: Realizadas = R$ 12.100.000,00

Considerando apenas estas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar:

Despesas Totais: Dotação Inicial = R$ 13.000.000,00

Despesas Totais: Dotação Atualizada = R$ 15.300.000,00

Despesas Totais: Empenhadas = R$ 10.800.000,00

Despesas Totais: Liquidadas = R$ 9.500.000,00

Despesas Totais: Pagas = R$ 9.350.000,00

Receitas Totais: Previsão Inicial = R$ 13.000.000,00

Receitas Totais: Previsão Atualizada = R$ 15.300.000,00

Receitas Totais: Realizadas = R$ 12.100.000,00

Considerando apenas estas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar:

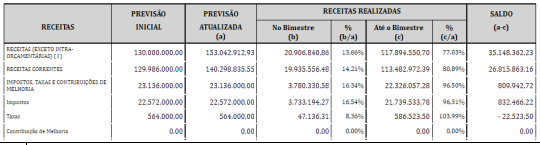

Disciplina:

Contabilidade Pública

Considerando que a figura a seguir é um recorte do Balanço Orçamentário do 6º Bimestre do ano de 2020 do Município de Santo Antônio da Platina-PR, assinale a alternativa CORRETA: