Questões de Concurso

Filtrar

5.707 Questões de concurso encontradas

Página 332 de 1.142

Questões por página:

Questões por página:

Segundo a Lei n.º 4.320/64, o orçamento público deverá apresentar todos os Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta. Dentre as alternativas abaixo, assinale a que NÃO corresponde um dos princípios orçamentários estabelecidos por essa lei.

“Depreende-se de análises sobre o orçamento público no Brasil que os entes públicos lançam mão de expedientes diversos para demonstrar a disciplina fiscal em períodos de contingenciamento de verbas e escassez de recursos, represando os gastos por meio da inscrição de despesas em restos a pagar e da adoção de uma série de práticas heterodoxas que acabam por desvirtuar o orçamento público corroborando a tese de ‘urgência em reformar o processo orçamentário, resgatando-lhe a importância como principal instrumento orientador das políticas governamentais’ (REZENDE; CUNHA,2014, p.11).

Nessa linha, um instrumento parece ter sido adotado pelos governos subnacionais, nos últimos anos, como forma de lidar com os desequilíbrios orçamentários que vêm se agravando: as Despesas de Exercícios Anteriores (DEA).”

FONTE: BATISTA, Carlos. Despesas de exercícios anteriores (DEA) como instrumento de gestão de resultados fiscais nos estados brasileiros. Revista do BNDES n.48. Brasília,2017.

A respeito das Despesas de Exercícios Anteriores (DEA), assinale a alternativa INCORRETA.

Nessa linha, um instrumento parece ter sido adotado pelos governos subnacionais, nos últimos anos, como forma de lidar com os desequilíbrios orçamentários que vêm se agravando: as Despesas de Exercícios Anteriores (DEA).”

FONTE: BATISTA, Carlos. Despesas de exercícios anteriores (DEA) como instrumento de gestão de resultados fiscais nos estados brasileiros. Revista do BNDES n.48. Brasília,2017.

A respeito das Despesas de Exercícios Anteriores (DEA), assinale a alternativa INCORRETA.

Restos a pagar são as despesas empenhadas, pendentes de pagamento na data de encerramento do exercício financeiro, inscritas contabilmente como obrigações a pagar no exercício subsequente, constituindo a chamada “dívida flutuante”.

A respeito desse tema, assinale a alternativa CORRETA.

A respeito desse tema, assinale a alternativa CORRETA.

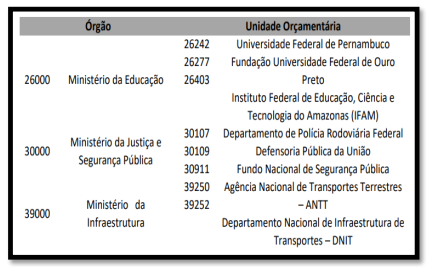

O quadro abaixo apresenta exemplos de Órgão Orçamentário e Unidade Orçamentária do Governo Federal. Analise-o a seguir:

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

Leia a situação hipotética a seguir:

Um determinado ente público, para financiar programas e ações orçamentárias e, assim, atingir a finalidade pública de sua atuação, decide vender terrenos em áreas de crescente valorização, como forma de aumentar as disponibilidades financeiras em caixa.

De acordo com a classificação por Categoria Econômica, pode-se classificar essa receita como:

Um determinado ente público, para financiar programas e ações orçamentárias e, assim, atingir a finalidade pública de sua atuação, decide vender terrenos em áreas de crescente valorização, como forma de aumentar as disponibilidades financeiras em caixa.

De acordo com a classificação por Categoria Econômica, pode-se classificar essa receita como: