Questões de Concurso

Filtrar

5.978 Questões de concurso encontradas

Página 656 de 1.196

Questões por página:

Questões por página:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Pública

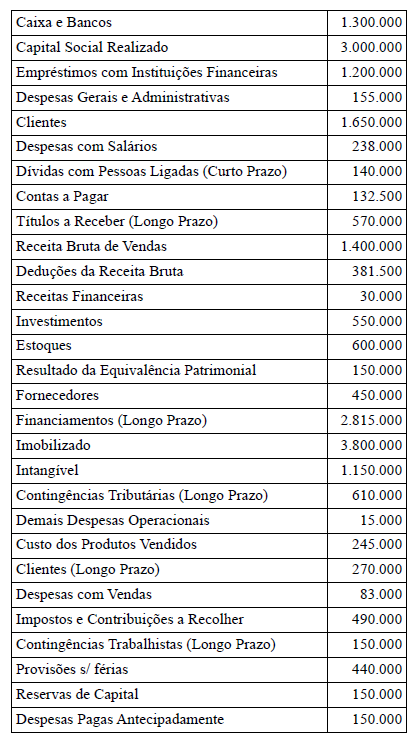

mostrar texto associado

O total do Ativo Não Circulante é de R$

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Pública

mostrar texto associado

O total do Passivo Circulante é de R$

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Pública

mostrar texto associado

O total do Ativo é de R$

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Pública

Considere o texto a seguir.

No que tange à Unidade Contábil, conforme a NBC T 16.1, a soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em _____________________. Esse procedimento será utilizado nos casos de registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas, em atendimento à necessidade de controle e prestação de contas, de evidenciação e instrumentalização do controle social; unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados; e consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Assinale a alternativa que preenche corretamente a lacuna.

No que tange à Unidade Contábil, conforme a NBC T 16.1, a soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em _____________________. Esse procedimento será utilizado nos casos de registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas, em atendimento à necessidade de controle e prestação de contas, de evidenciação e instrumentalização do controle social; unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados; e consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Assinale a alternativa que preenche corretamente a lacuna.

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Pública

De acordo com a NBC T 16.2, com base em seus atributos de conversibilidade e exigibilidade, a classificação dos elementos patrimoniais considera a segregação em: