Questões de Concurso

Filtrar

5.700 Questões de concurso encontradas

Página 797 de 1.140

Questões por página:

Questões por página:

Concurso:

DPE-TO

Disciplina:

Contabilidade Pública

O Ministério "A" repassou recursos orçamentários para uma de suas unidades administrativas e para o Ministério "B". O órgão central de planejamento e orçamento destinou recursos orçamentários para o Ministério "A". Depois o órgão central de programação financeira repassou recursos para o Ministério "B" e este alocou recursos financeiros em uma de suas unidades administrativas.

Com base no enunciado, assinale a alternativa em que está apresentada, rigorosamente na ordem, as movimentações orçamentárias e financeiras que ocorreram entre os órgãos e/ou unidades administrativas:

Concurso:

DPE-TO

Disciplina:

Contabilidade Pública

Sobre a execução da despesa orçamentária, assinale a alternativa INCORRETA:

Concurso:

DPE-TO

Disciplina:

Contabilidade Pública

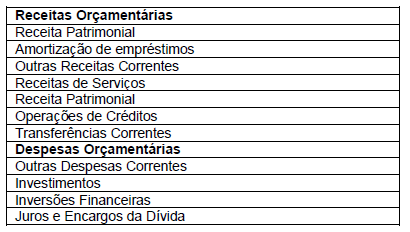

Foram relacionadas determinadas contas contábeis de receitas e despesas orçamentárias, conforme seguem:

Em referência à classificação da receita e da despesa orçamentárias, quanto à sua categoria econômica, e com base exclusivamente no quadro apresentado, pode-se afirmar que constam:

Em referência à classificação da receita e da despesa orçamentárias, quanto à sua categoria econômica, e com base exclusivamente no quadro apresentado, pode-se afirmar que constam:

Concurso:

DPE-TO

Disciplina:

Contabilidade Pública

Sobre os créditos adicionais, assinale a alternativa CORRETA:

Concurso:

DPE-TO

Disciplina:

Contabilidade Pública

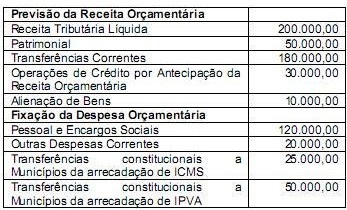

Para constar na lei orçamentária anual, os técnicos do orçamento da Secretaria de Planejamento de determinado estado elaborou o seguinte quadro com a previsão da receita e da fixação da despesa, para o exercício seguinte.

Considerando somente os dados do quadro acima, e com base na fundamentação teórica dos princípios orçamentários, pode-se afirmar:

Considerando somente os dados do quadro acima, e com base na fundamentação teórica dos princípios orçamentários, pode-se afirmar: