Questões de Concurso

Filtrar

6.030 Questões de concurso encontradas

Página 820 de 1.206

Questões por página:

Questões por página:

mostrar texto associado

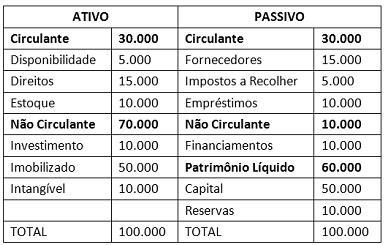

O índice de liquidez seca e a necessidade de capital de giro são, respectivamente,

Concurso:

TCE-AM

Disciplina:

Contabilidade Pública

O Governo do Estado, no mês de julho de 2015, repassou ao Município de Floresta Negra, o valor de R$ 250.000,00, destinados à aquisição de computadores para as escolas públicas municipais. Sob o aspecto orçamentário, o valor recebido pelo Município será contabilizado como

Concurso:

TCE-AM

Disciplina:

Contabilidade Pública

O departamento de contabilidade da Companhia Estadual de Habitação Popular do Norte, por deficiência no controle das Contas a Receber, não efetuou o registro contábil do recebimento de duas duplicatas no exercício correspondente. Segundo as Normas Brasileiras de Contabilidade Aplicada ao Setor Público, o controle interno sob o enfoque contábil tem, entre outras, a finalidade de

I. salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais.

II. dar conformidade ao registro contábil em relação ao ato correspondente.

III. auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

IV. contribuir para aumentar a arrecadação das receitas públicas e assegurar sua aplicação sob os aspectos da legalidade e legitimidade pelos órgãos e entidades da administração pública.

Está correto o que se afirma APENAS em

I. salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais.

II. dar conformidade ao registro contábil em relação ao ato correspondente.

III. auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

IV. contribuir para aumentar a arrecadação das receitas públicas e assegurar sua aplicação sob os aspectos da legalidade e legitimidade pelos órgãos e entidades da administração pública.

Está correto o que se afirma APENAS em

Concurso:

ESAF

Disciplina:

Contabilidade Pública

Identifique a opção incorreta sob o ponto de vista das funções clássicas do Estado: alocativa, distributiva e estabilizadora.

Concurso:

ESAF

Disciplina:

Contabilidade Pública

O Decreto-lei n.200, de 1967, trata, entre outras questões, das normas de administração financeira e de contabilidade. De acordo com essas normas, assinale a opção correta.