Questões de Concurso

Filtrar

625 Questões de concurso encontradas

Página 5 de 125

Questões por página:

Questões por página:

Concurso:

Polícia Científica - SC -

Disciplina:

Análise de Balanços

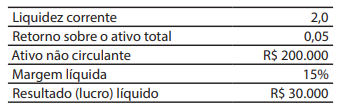

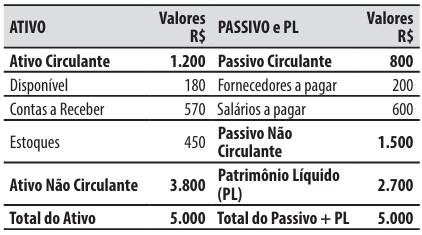

As seguintes informações foram extraídas das demonstrações contábeis da Companhia São Paulo ao final de um exercício social:

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Concurso:

InvestSC

Disciplina:

Análise de Balanços

Analise o texto abaixo:

Observando os constructos da análise de demonstrações financeiras, tem-se que análise ........................... é compreendida como o instrumental que calcula a variação percentual ocorrida de um período para outro, buscando compreender se houve crescimento ou decréscimo do item analisado. Por meio da análise dos dados, é possível perceber se houve aumento ou diminuição do elemento observado, assim como confrontar os dados extraídos e realizar as correlações necessárias. (Cavalcante,2017)

Assinale a alternativa que completa corretamente a lacuna do texto.

A respeito dos conhecimentos sobre indicadores contábeis, é correto afirmar que os indicadores de:

mostrar texto associado

A respeito dos conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que:

mostrar texto associado

Considerando os conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que o índice de liquidez: