Questões de Concurso

Filtrar

563.051 Questões de concurso encontradas

Página 530 de 112.611

Questões por página:

Questões por página:

Concurso:

SEFAZ-GO

Disciplina:

Não definido

É a maior em extensão e constitui o reverso da Cuesta do Caiapó. Compreende dois compartimentos topográficos distintos. Um, mais elevado, comportando altimetrias que variam de 650 a 1.000 m. Outro, mais baixo, que abrange cotas de 350 a 650 m de altitude.

O compartimento elevado distribui-se de forma irregular em meio ao mais baixo. Sua área mais expressiva e de distribuição mais contínua abrange a borda norte do planalto, delimitada pela Cuesta do Caiapó e conhecida regionalmente como "chapadões de Goiás".

(Adaptado de: NASCIMENTO, Maria Amélia S. do. Geomorfologia do Estado de Goiás. Boletim Goiano de Geografia.12(1): 1-22, Jan/Dez,1992)

A subunidade geomorfológica do Estado de Goiás descrita no texto é denominada:

O compartimento elevado distribui-se de forma irregular em meio ao mais baixo. Sua área mais expressiva e de distribuição mais contínua abrange a borda norte do planalto, delimitada pela Cuesta do Caiapó e conhecida regionalmente como "chapadões de Goiás".

(Adaptado de: NASCIMENTO, Maria Amélia S. do. Geomorfologia do Estado de Goiás. Boletim Goiano de Geografia.12(1): 1-22, Jan/Dez,1992)

A subunidade geomorfológica do Estado de Goiás descrita no texto é denominada:

Concurso:

SEFAZ-GO

Disciplina:

Não definido

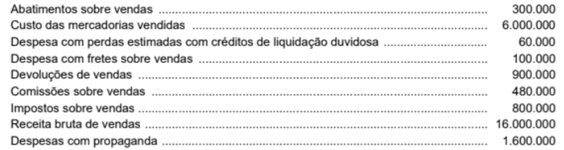

A empresa Vendemos de Tudo S.A. apresentava, no final do ano de 2024, os saldos acumulados de algumas contas de receitas e despesas apresentados a seguir, com os valores expressos em reais:

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

Concurso:

SEFAZ-GO

Disciplina:

Não definido

Em relação aos ativos e passivos contingentes, considere as seguintes afirmações:

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

Concurso:

SEFAZ-GO

Disciplina:

Não definido

Uma empresa adquiriu um caminhão e incorreu nos seguintes gastos que foram pagos à vista:

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

Concurso:

SEFAZ-GO

Disciplina:

Não definido

Uma empresa adquiriu, à vista, um lote de mercadorias pelo valor de R$ 1.000.000. A compra foi realizada em 18/11/2024 e a empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor, pagando R$ 40.000 de frete para transportar essas mercadorias até seu depósito. A empresa pagou, adicionalmente, o valor de R$ 10.000 por um seguro contra roubo das mercadorias durante esse transporte. Nos diversos valores pagos estão incluídos impostos recuperáveis no valor de R$ 90.000 e impostos não recuperáveis no valor de R$ 70.000. Em 15/12/2024, a empresa vendeu 80% das mercadorias que havia comprado.

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,