Questões de Concurso

Filtrar

609.735 Questões de concurso encontradas

Página 70 de 121.947

Questões por página:

Questões por página:

mostrar texto associado

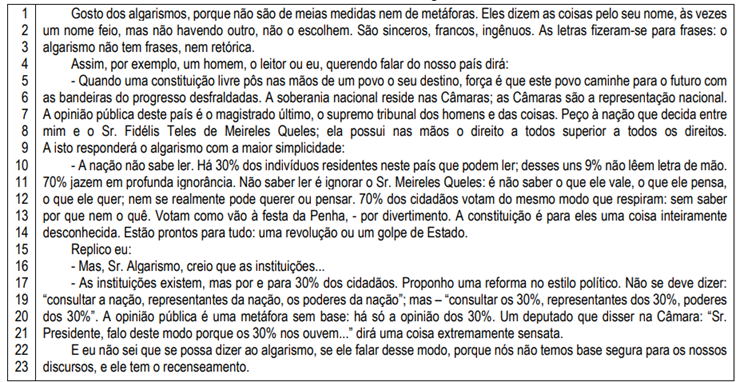

Cada uma das funções da linguagem enfatiza um elemento da comunicação. Assinale a alternativa que marca a ênfase apresentada no TEXTO I.

mostrar texto associado

A referência anafórica pronominal é um tipo de coesão bastante utilizado. No trecho, “... ela possui nas mãos o direito a todos superior a todos os direitos.” (l.8) o pronome destacado retoma a

mostrar texto associado

A coesão textual é o perfeito encadeamento entre as unidades linguísticas de um texto, criando um todo harmonioso que facilita a compreensão. Quanto aos elementos de coesão, assinale a alternativa correta.

mostrar texto associado

Quanto à tipologia textual, o tipo predominante no TEXTO I é

mostrar texto associado

Machado de Assis escreveu em todos os gêneros literários. Na crônica em questão, mesclado ao talento impar deste escritor, é possível perceber as características do gênero textual: