Questões de Concurso

Filtrar

2.512 Questões de concurso encontradas

Página 210 de 503

Questões por página:

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

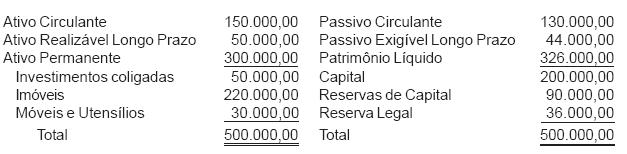

Informações sintéticas da Cia. Fortim S/A, em 31/08/06, em reais.

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

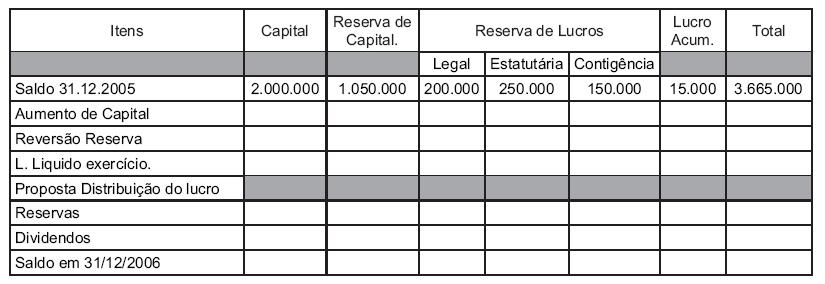

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

Durante o exercício de 2006 ocorreram as seguintes situações:

• aumento de capital proveniente de transferência de reservas de capital no valor de R$ 500.000,00 e aporte de capital por parte dos sócios de R$ 500.000,00;

• eversão de reserva de contingência estabelecida em função de perdas possíveis em matéria-prima que efetivamente ocorreram no exercício de 2006 no valor de R$ 100.000,00;

• Lucro Líquido do exercício no montante de R$ 300.000,00;

• distribuição de lucros em forma de reserva:

• Reserva legal = percentual determinado pela lei

• Reserva estatutária = R$ 100.000,00

• Reserva para contingência = 80% do valor da reserva revertida

• proposta para dividendos = R$ 0,08 por ação.

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

A Comercial de Papéis S/A, em dezembro de 2006, praticou os seguintes atos:

• venda de veículo do Imobilizado, para acionista, por R$ 80.000,00, vencimento 30/06/07;

• venda de condicionador de ar do Imobilizado, para empregado, por R$ 50.000,00, vencimento 30/06/07;

• venda de mercadoria, para sociedade controlada, por R$ 120.000,00, vencimento 30/06/07;

• adiantamento de R$ 60.000,00 a empregados, a título de 13º salário, vencimento 20/11/07;

• adiantamento de R$ 40.000,00 a diretores, vencimento 20/11/07;

• venda de imóvel do Ativo Permanente/Investimentos, para sociedade coligada, para pagamento em 4 parcelas de R$ 250.000,00, com vencimento para 30/06/07; 30/12/07; 30/06/08 e 30/12/08.

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de