Questões de Concurso

Filtrar

2.512 Questões de concurso encontradas

Página 211 de 503

Questões por página:

Questões por página:

Concurso:

BNDES

Disciplina:

Contabilidade Geral

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

Concurso:

BNDES

Disciplina:

Contabilidade Geral

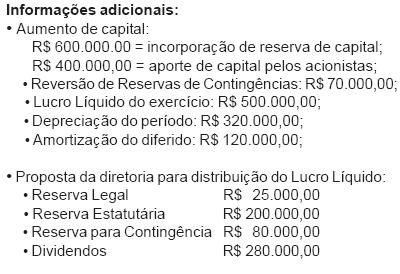

Dados extraídos das demonstrações contábeis da Cia. Delta S/A, em reais.

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

Concurso:

BNDES

Disciplina:

Contabilidade Geral

A Cia. Alfa S/A possui diversas coligadas e controladas em várias regiões do Brasil. Por ocasião do levantamento do Balanço Patrimonial, os investimentos relevantes em coligadas e controladas, incluindo Joint Venture, deverão ser avaliados pelo método da(o)

Concurso:

BNDES

Disciplina:

Contabilidade Geral

A Lei no 6.404/76 definiu que, no Ativo, as contas serão classificadas, no Balanço Patrimonial, em ordem decrescente de grau de liquidez e, no Passivo, em ordem decrescente de prioridade de pagamento das exigibilidades. Coerente com essa determinação, o grupo Resultados de Exercícios Futuros deve ser classificado no Balanço Patrimonial:

Concurso:

BNDES

Disciplina:

Contabilidade Geral

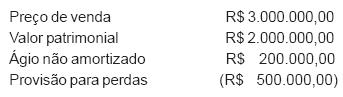

A Legislação Fiscal (art.425 RIR/99) determina: "O ganho ou a perda de capital na alienação ou liquidação de investimento será determinado com base no valor contábil".

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)