Questões de Concurso

Filtrar

563.051 Questões de concurso encontradas

Página 1531 de 112.611

Questões por página:

Questões por página:

Concurso:

SEFAZ-GO

Disciplina:

Não definido

Nas décadas de 1980 e 1990, a economia goiana passou por novas transformações, que caracterizam a quarta fase de seu processo de reestruturação. A primeira fase correspondeu à transição da mineração para a pecuária; a segunda, à passagem da pecuária extensiva para a agricultura de subsistência; e, na terceira fase, a agricultura expandiu-se e passou a superar a produção pecuária, preparando o terreno para as mudanças subsequentes.

(Adaptado de: HADDAD, Marcos Bittar. A Expansão Capitalista em Goiás: da Incipente Mineração ao Século XX. Revista Baru - Revista Brasileira de Assuntos Regionais e Urbanos, Goiânia, Brasil, v.2, n.1, p.71-92,2016. Disponível em: https://seer.pucgolas.edu.br)

Na quarta fase, ocorreu que a

(Adaptado de: HADDAD, Marcos Bittar. A Expansão Capitalista em Goiás: da Incipente Mineração ao Século XX. Revista Baru - Revista Brasileira de Assuntos Regionais e Urbanos, Goiânia, Brasil, v.2, n.1, p.71-92,2016. Disponível em: https://seer.pucgolas.edu.br)

Na quarta fase, ocorreu que a

Concurso:

SEFAZ-GO

Disciplina:

Não definido

Para Goiás, a presença da Estrada de Ferro Goiás (EFG) em seu solo, no início do século XX, foi o resultado de um grande esforço feito por alguns representantes da classe politica e intelectual da região. Todavia, é preciso assinalar que a ferrovia cortava o cerrado goiano em função dos interesses do sistema capitalista de produção, ou seja, ela nasceu de fora para dentro do estado. Atualmente, o território goiano é servido por 685 km de trilhos, pertencentes à Ferrovia Centro-Atlântica (FCA). subsidiária da VALE e sucessora da antiga Estrada de Ferro Goiás e da Rede Ferroviária Federal.

(Adaptado de: SUÊVO RODRIGUEZ, Helio. A Importância da Estrada de Ferro para o Estado de Goiás. Revista UFG, Goiânia, v.13, n.11, 2017. Disponível em: https://revistas.ufg.br)

A Estrada de Ferro Goiás (EFG) surgiu para

(Adaptado de: SUÊVO RODRIGUEZ, Helio. A Importância da Estrada de Ferro para o Estado de Goiás. Revista UFG, Goiânia, v.13, n.11, 2017. Disponível em: https://revistas.ufg.br)

A Estrada de Ferro Goiás (EFG) surgiu para

Concurso:

SEFAZ-GO

Disciplina:

Não definido

É a maior em extensão e constitui o reverso da Cuesta do Caiapó. Compreende dois compartimentos topográficos distintos. Um, mais elevado, comportando altimetrias que variam de 650 a 1.000 m. Outro, mais baixo, que abrange cotas de 350 a 650 m de altitude.

O compartimento elevado distribui-se de forma irregular em meio ao mais baixo. Sua área mais expressiva e de distribuição mais contínua abrange a borda norte do planalto, delimitada pela Cuesta do Caiapó e conhecida regionalmente como "chapadões de Goiás".

(Adaptado de: NASCIMENTO, Maria Amélia S. do. Geomorfologia do Estado de Goiás. Boletim Goiano de Geografia.12(1): 1-22, Jan/Dez,1992)

A subunidade geomorfológica do Estado de Goiás descrita no texto é denominada:

O compartimento elevado distribui-se de forma irregular em meio ao mais baixo. Sua área mais expressiva e de distribuição mais contínua abrange a borda norte do planalto, delimitada pela Cuesta do Caiapó e conhecida regionalmente como "chapadões de Goiás".

(Adaptado de: NASCIMENTO, Maria Amélia S. do. Geomorfologia do Estado de Goiás. Boletim Goiano de Geografia.12(1): 1-22, Jan/Dez,1992)

A subunidade geomorfológica do Estado de Goiás descrita no texto é denominada:

Concurso:

SEFAZ-GO

Disciplina:

Não definido

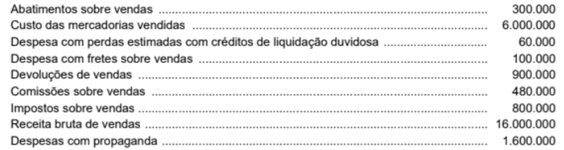

A empresa Vendemos de Tudo S.A. apresentava, no final do ano de 2024, os saldos acumulados de algumas contas de receitas e despesas apresentados a seguir, com os valores expressos em reais:

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

Concurso:

SEFAZ-GO

Disciplina:

Não definido

Em relação aos ativos e passivos contingentes, considere as seguintes afirmações:

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em