Questões de Concurso

Filtrar

547.912 Questões de concurso encontradas

Página 1258 de 109.583

Questões por página:

Questões por página:

Concurso:

Prefeitura de Itanhandu - MG

Disciplina:

Português

mostrar texto associado

Ao dizer que foi a um restaurante relativamente sofisticado, o autor quis nos transmitir a idéia de um lugar:

Concurso:

Prefeitura de Itanhandu - MG

Disciplina:

Noções de Informática

mostrar texto associado

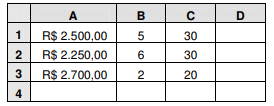

Para obter a média dos valores das células B1, B2 e B3, digita-se na célula B4:

Concurso:

Prefeitura de Itanhandu - MG

Disciplina:

Noções de Informática

mostrar texto associado

Visualizar Questão Comentada

Se você posicionar o cursor na célula A4 e clicar em um botão na barra de ferramentas, você efetuará o mesmo cálculo da questão anterior, ou seja, a soma das células A1, A2 e A3. Que botão é esse?

Concurso:

Prefeitura de Itanhandu - MG

Disciplina:

Noções de Informática

mostrar texto associado

Para obter-se a soma das células A1, A2 e A3 digita-se na célula A4:

Concurso:

Prefeitura de Itanhandu - MG

Disciplina:

Noções de Informática