Questões da prova:

FGV - 2015 - TJ-PI - Analista Judiciário - Auditor

limpar filtros

100 Questões de concurso encontradas

Página 4 de 20

Questões por página:

Questões por página:

Concurso:

TJ-PI

Disciplina:

Administração Financeira e Orçamentária

O orçamento consiste em um documento com previsões de arrecadação e destinação de recursos, os quais podem não ser realizados exatamente conforme planejado. Durante a execução orçamentária, os chefes dos poderes poderão ter que limitar a emissão de empenho, segundo os critérios fixados pela LDO. O documento relacionado ao processo orçamentário que contém informações que podem definir a necessidade de limitação de empenho é o(a):

Concurso:

TJ-PI

Disciplina:

Administração Financeira e Orçamentária

Para fins de elaboração do Balanço Orçamentário, que constitui um dos anexos do Relatório Resumido da Execução Orçamentária, a Portaria STN nº 553/2014 orienta que as receitas devem ser apresentadas considerando as seguintes classificações:

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

A execução da despesa pública se processa em estágios específicos, cujos registros subsidiarão a elaboração de relatórios de acompanhamento e prestação de contas. Um mecanismo presente na execução da despesa orçamentária das entidades públicas é a abertura de créditos adicionais, que se relaciona ao estágio do (a):

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

A receita pública pode ser definida a partir da perspectiva de alteração nos elementos componentes da estrutura patrimonial. Considerando a relação com a execução orçamentária, para verificação do impacto patrimonial da receita orçamentária, é necessário observar o estágio do (a):

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

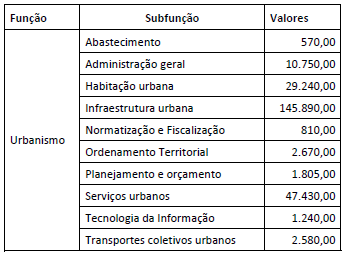

No orçamento de um determinado ente público, foi identificada uma classificação de despesa por função, conforme quadro a seguir, com valores expressos em milhares de reais.

A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Porém, a Portaria MPOG nº 42/1999 dispõe que as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas.

Considerando os dados apresentados, o valor total das subfunções precipuamente vinculadas à função Urbanismo é:

A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Porém, a Portaria MPOG nº 42/1999 dispõe que as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas.

Considerando os dados apresentados, o valor total das subfunções precipuamente vinculadas à função Urbanismo é: