70 Questões de concurso encontradas

Página 6 de 14

Questões por página:

• pagamento de subsídios a preços ou transporte de álcool combustível, gás natural, seus derivados e de derivados de petróleo;

• financiamento de projetos ambientais relacionados à indústria do petróleo e do gás;

• financiamento de programas de infraestrutura de transportes.

Além disso, passou a ter uma parcela de sua arrecadação distribuída para os estados a partir de 2004, conforme determinação da Lei nº 10.866/2004, no percentual de

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

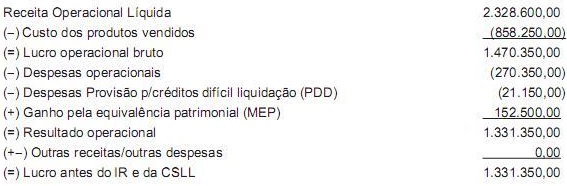

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é