70 Questões de concurso encontradas

Página 8 de 14

Questões por página:

Em 2 de janeiro de 2008, a Companhia Norte, de capital fechado, comprou, por razões estratégicas e com intenção de permanência, um lote de 240.000 ações de um acionista da Companhia Sul, também de capital fechado. A Cia. Norte pagou R$ 672.500,00 à vista, o que a tornou coligada, por não ter qualquer influência na administração da Cia. Sul.

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Informações de empresas do segmento da indústria têxtil:

Ao se considerar o índice de Participação de Capitais de Terceiros (PCT), a empresa que apresenta o maior endividamento é a

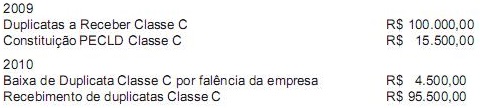

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é