Questões da prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis

limpar filtros

50 Questões de concurso encontradas

Página 6 de 10

Questões por página:

Questões por página:

Concurso:

CFC

Disciplina:

Contabilidade Geral

A empresa Serviços S.A. encerrou seu exercício em 31/12/2024, deixando de efetuar o lançamento referente à receita de serviços prestados a um cliente em dezembro e ainda não recebidos, deixando de obedecer, assim, ao regime de competência. Como consequência do erro cometido pela ausência desse registro,

Concurso:

CFC

Disciplina:

Contabilidade Geral

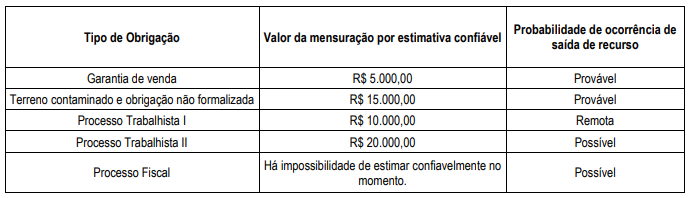

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Concurso:

CFC

Disciplina:

Contabilidade Geral

A empresa ABCDE possui os seguintes registros referentes às movimentações em determinado período:

• Compras:.................................................................................................................................................................R$ 5.000,00.

• Estoque inicial:........................................................................................................................................................R$ 3.000,00.

• Estoque final:..........................................................................................................................................................R$ 2.000,00.

• Vendas: .................................................................................................................................................................R$ 30.000,00.

• Despesas gerais: .....................................................................................................................................................R$ 1.000,00.

• Devolução de compras: .............................................................................................................................................R$ 500,00.

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de

• Compras:.................................................................................................................................................................R$ 5.000,00.

• Estoque inicial:........................................................................................................................................................R$ 3.000,00.

• Estoque final:..........................................................................................................................................................R$ 2.000,00.

• Vendas: .................................................................................................................................................................R$ 30.000,00.

• Despesas gerais: .....................................................................................................................................................R$ 1.000,00.

• Devolução de compras: .............................................................................................................................................R$ 500,00.

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de

Concurso:

CFC

Disciplina:

Contabilidade Geral

Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou o conjunto dessas políticas.

A NBC TG 18 (R4) - INVESTIMENTO EM COLIGADA determina que a existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas, à exceção de uma. Assinale-a.

A NBC TG 18 (R4) - INVESTIMENTO EM COLIGADA determina que a existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas, à exceção de uma. Assinale-a.

Concurso:

CFC

Disciplina:

Contabilidade Geral

A empresa Alfa S.A. adquiriu, por R$ 1.300.000,00, no dia 01/01/2025,80% do capital da empresa Beta S.A., adquirindo nessa data o seu controle.

Na data da aquisição:

1. o valor contábil do patrimônio líquido da empresa Beta S.A. era de R$ 1.000.000,00;

2. o valor líquido dos ativos identificáveis e dos passivos da empresa Beta S.A. correspondentes a 100% de seu capital social, mensurados a valor justo, era de R$ 1.500.000,00.

Com base exclusivamente nos dados apresentados e na NBC TG 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, avalie as afirmativas abaixo, com relação à contabilização ocorrida na empresa Alfa S.A.:

I. Foi registrado um goodwill no valor de R$ 100.000,00.

II. Foi registrada uma compra vantajosa no valor de R$ 200.000,00.

III. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 400.000,00.

IV. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 500.000,00.

Estão corretas as afirmativas

Na data da aquisição:

1. o valor contábil do patrimônio líquido da empresa Beta S.A. era de R$ 1.000.000,00;

2. o valor líquido dos ativos identificáveis e dos passivos da empresa Beta S.A. correspondentes a 100% de seu capital social, mensurados a valor justo, era de R$ 1.500.000,00.

Com base exclusivamente nos dados apresentados e na NBC TG 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, avalie as afirmativas abaixo, com relação à contabilização ocorrida na empresa Alfa S.A.:

I. Foi registrado um goodwill no valor de R$ 100.000,00.

II. Foi registrada uma compra vantajosa no valor de R$ 200.000,00.

III. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 400.000,00.

IV. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 500.000,00.

Estão corretas as afirmativas