70 Questões de concurso encontradas

Página 2 de 14

Questões por página:

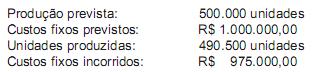

A Indústria de Perfumes Bom Odor Ltda. utiliza o custo padrão para controle de seus custos. Em maio de 2010, foram extraídos os seguintes dados de sua contabilidade de custos:

Considerando-se exclusivamente as informações acima, a variação de custo entre o custo padrão e o realizado foi, em reais, de

Analise os dados provenientes da Indústria de Baterias Montes Altos Ltda., em junho de 2010.

• Fabricou 10.000 baterias por mês e conseguiu vender, em média, 80% da produção, por R$ 250,00 a unidade.

• Caso vendesse cada unidade por R$ 240,00, poderia vender 10% a mais.

• Caso vendesse por R$ 220,00 a unidade, poderia vender 9.680 unidades.

• Caso vendesse por R$ 210,00 cada unidade, poderia vender 9.800 unidades.

• Caso vendesse cada unidade por R$ 200,00, poderia vender toda a produção.

Considere, ainda, que

• o custo variável unitário é de R$ 100,00;

• a comissão dos vendedores é de 10% sobre o preço de venda;

• os custos fixos montam a R$ 300.000,00 mensais; e

• as despesas fixas totalizam R$ 400.000,00 mensais.

Considerando-se exclusivamente as informações acima, o preço que a empresa deve adotar, em reais, visando a maximizar o lucro, é de

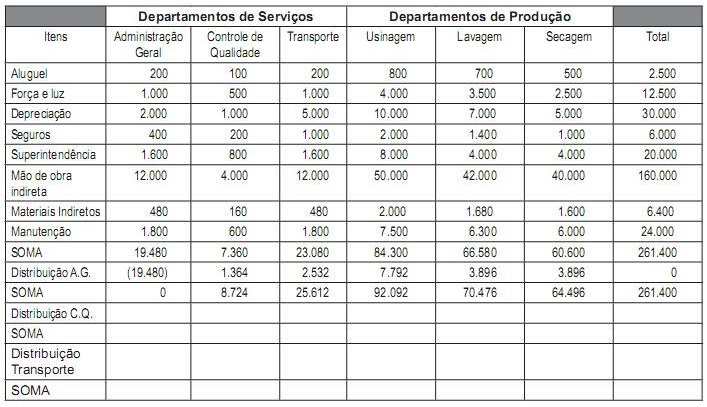

Em março de 2010, a contabilidade de custos da Empresa apresentou o seguinte quadro de rateio de custos indiretos, em reais, aos departamentos:

A distribuição dos custos indiretos dos departamentos de serviço aos departamentos de produção foi realizada por meio do seguinte critério:

Considerando-se que, no quadro acima, a distribuição dos custos da Administração Geral para os demais departamentos já foi realizada, e que, no rateio, deve-se arredondar os valores utilizando-se o critério usual (até 4, para baixo; igual ou acima de 5, para cima) para evitar centavos, o total de custos atribuído ao departamento de secagem no período foi, em reais, de

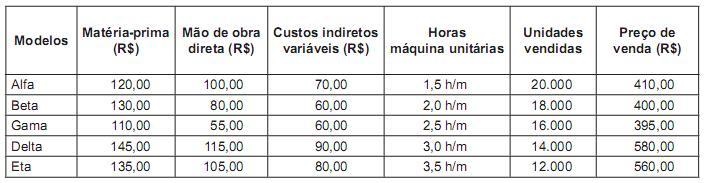

Os dados dos produtos são os seguintes:

Sabendo-se que os custos fixos montam a R$ 3.300.000,00 por mês, o produto que deve ter sua produção reduzida em função do defeito ocorrido, visando a maximizar o resultado da empresa, é o denominado