Questões da prova:

CESGRANRIO - 2010 - Petrobras - Contador Júnior

limpar filtros

70 Questões de concurso encontradas

Página 6 de 14

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A Comercial Bastos Ltda., localizada na capital de São Paulo, onde o ICMS interno é 18%, vendeu mercadorias, a prazo, por R$ 100.000,00, para um consumidor final, não contribuinte do ICMS, localizado na Bahia, onde o ICMS interno é 17%. Considerando-se as informações recebidas e as determinações da legislação do ICMS sobre a incidência desse imposto nas operações interestaduais, o valor do ICMS, devido pela Comercial Bastos, nessa operação, em reais, é

Concurso:

Petrobras

Disciplina:

Contabilidade Pública

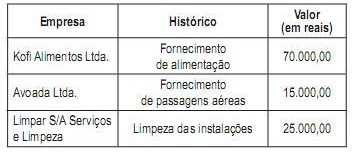

A Agreste, uma Fundação Federal, efetuou os seguintes pagamentos no mês de agosto/2010, referentes ao próprio mês de agosto:

Dado: nenhuma das empresas relacionadas é tributada pelo SIMPLES.

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A Empresa Septal S/A, em janeiro de 2010, pagou a seus acionistas o valor de R$ 125.400,00, a título de Juros Sobre o Capital Próprio, informando, ainda, que

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

Concurso:

Petrobras

Disciplina:

Direito Tributário

O Decreto nº 3.000/99, conhecido na prática por RIR/99, estabelece, em seu art. 1º , que:

“O Imposto sobre a Renda e Proventos de Qualquer Natureza será cobrado e fiscalizado de conformidade com o disposto neste Decreto.”

Ao contemplar a cobrança do Imposto Renda sobre toda e qualquer forma de renda e provento, nos limites da Lei, o artigo está contemplando o critério da

“O Imposto sobre a Renda e Proventos de Qualquer Natureza será cobrado e fiscalizado de conformidade com o disposto neste Decreto.”

Ao contemplar a cobrança do Imposto Renda sobre toda e qualquer forma de renda e provento, nos limites da Lei, o artigo está contemplando o critério da

Concurso:

Petrobras

Disciplina:

Direito Tributário

A obrigação tributária que NÃO pode ser objeto de repercussão indica que ela decorre de um imposto