Questões da prova:

CESGRANRIO - 2012 - TRANSPETRO - Contador Júnior

limpar filtros

70 Questões de concurso encontradas

Página 4 de 14

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

A companhia Brasileira OPS, com sede no Brasil, é possuidora de uma participação de 60% no capital social da controlada Y sediada no exterior. Em 10 de junho de 2011, o patrimônio líquido da controlada era de 200.000 dólares. A cotação do dólar no mesmo dia era de R$ 1,80.

Em 30 de junho de 2011, a Investidora, por ocasião do fechamento de seu balanço, comprovou que nenhuma alteração havia ocorrido no patrimônio líquido da controlada Y e que a cotação do câmbio no dia era de R$ 1,60 por dólar.

Considerando exclusivamente as informações recebidas, a controladora OPS deve reconhecer a ocorrência da variação cambial, como segue:

Em 30 de junho de 2011, a Investidora, por ocasião do fechamento de seu balanço, comprovou que nenhuma alteração havia ocorrido no patrimônio líquido da controlada Y e que a cotação do câmbio no dia era de R$ 1,60 por dólar.

Considerando exclusivamente as informações recebidas, a controladora OPS deve reconhecer a ocorrência da variação cambial, como segue:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

mostrar texto associado

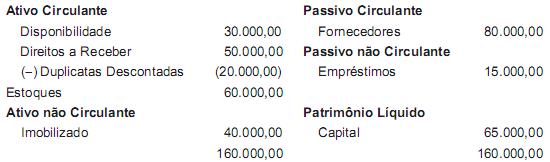

Considerando-se exclusivamente as peças contábeis apresentadas e a boa técnica de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor pago aos fornecedores, em reais, foi

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

mostrar texto associado

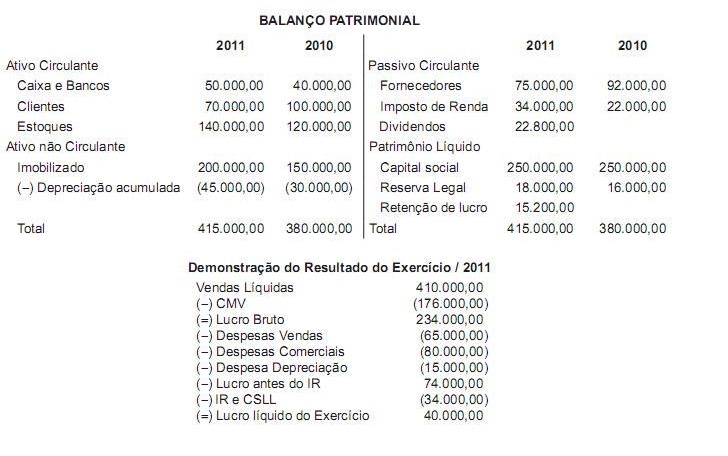

Considerando-se exclusivamente as peças contábeis apresentadas e a boa técnica de elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, as atividades de investimento apresentaram um caixa líquido

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

No encerramento do exercício de social de 2011, antes da elaboração do Balanço, a sociedade anônima M informou o seguinte:

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

mostrar texto associado

Informação preliminar: adote quatro casas decimais nos cálculos originais desprezando todas as demais a partir da mesma. Considerando-se a boa técnica de análise de balanço e os respectivos procedimentos técnicos cabíveis, a imobilização do capital próprio da T, imediatamente após o pagamento efetuado e antes de qualquer outra operação realizada, em percentual, é de