Questões da prova:

CESGRANRIO - 2012 - TRANSPETRO - Contador Júnior

limpar filtros

70 Questões de concurso encontradas

Página 9 de 14

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Questão Anulada

Uma empresa tem seus serviços operacionais realizados por cooperados, por intermédio de uma Cooperativa de Serviços, e efetua o respectivo pagamento de acordo com a Nota Fiscal de Serviços, emitida pela aludida Cooperativa.

Considerando-se as normas de previdenciárias atualmente vigentes (INSS), a alíquota de Previdência Social sobre o valor bruto dessa Nota Fiscal, emitida pela Cooperativa de Serviços, é de

Considerando-se as normas de previdenciárias atualmente vigentes (INSS), a alíquota de Previdência Social sobre o valor bruto dessa Nota Fiscal, emitida pela Cooperativa de Serviços, é de

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Uma empresa que comercializa equipamentos pesados, com enquadramento no grau de risco grave de acidentes do trabalho, com base na atividade preponderante e de acordo com a relação de Atividades Preponderantes e Correspondentes Graus de Risco, informou que a remuneração bruta de seus empregados, na folha de pagamento de fevereiro de 2012, foi de R$ 800.000,00.

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Uma sociedade anônima, atuando no ramo de distribuição de derivados de petróleo, rescindiu o contrato mantido com outra empresa do mesmo ramo, mediante o pagamento de multa rescisória de R$ 100.000,00.

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

A companhia comercial TA S/A, do ramo de utilidades do lar, em 20/12/2011, vendeu, a prazo, a um diretor um veículo classificado no Ativo Imobilizado, pelo saldo contábil de R$ 50.000,00, com vencimento em 20/03/2012.

Nos termos do Plano de Contas Referencial do Sped Contábil, Tabelas de Códigos, Registro I051 Campo 4, o direito resultante dessa venda a prazo deve ser registrado e classificado no balanço de 31/12/2011, como segue:

Nos termos do Plano de Contas Referencial do Sped Contábil, Tabelas de Códigos, Registro I051 Campo 4, o direito resultante dessa venda a prazo deve ser registrado e classificado no balanço de 31/12/2011, como segue:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

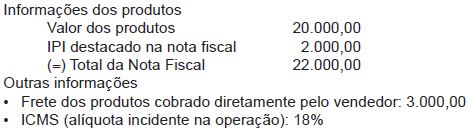

A comercial MO comprou a prazo um lote de produtos para seu próprio consumo, fora da atividade operacional, no decorrer do próximo semestre, como segue:

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de