Questões da prova:

FGV - 2015 - TJ-PI - Analista Judiciário - Contabilidade

limpar filtros

100 Questões de concurso encontradas

Página 4 de 20

Questões por página:

Questões por página:

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

A normatização dos procedimentos contábeis constantes no MCASP relativos a provisões, passivos contingentes e ativos contingentes foi baseada na International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes. De acordo com essa norma, uma provisão é:

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público apresentou algumas mudanças em relação às demonstrações contábeis aplicadas ao setor público. Tais mudanças são representadas pela modificação na estrutura e no conteúdo de algumas demonstrações, bem como pela proposição de novas. É apresentada como obrigatória pelo MCASP a demonstração:

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

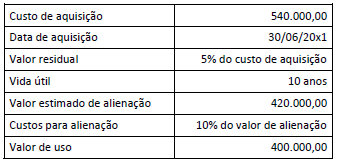

mostrar texto associado

Se o ativo citado no Texto I tivesse sido depreciado utilizando o método da soma dos dígitos, em 30/06/20x4 a depreciação acumulada seria de:

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

mostrar texto associado

A partir das informações apresentadas no Texto I, em 31/12/20x3, em relação ao ativo citado, a entidade:

Concurso:

TJ-PI

Disciplina:

Contabilidade Pública

mostrar texto associado

De acordo com as definições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor recuperável desse ativo (Texto 1), em 31/12/20x3 é: