Questões da prova:

FGV - 2015 - TJ-RO - Analista Judiciário - Contabilidade

limpar filtros

70 Questões de concurso encontradas

Página 4 de 14

Questões por página:

Questões por página:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

mostrar texto associado

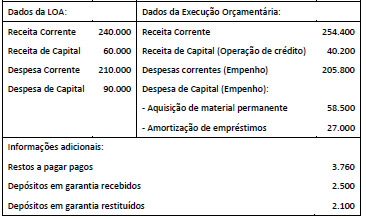

Considerando exclusivamente as informações apresentadas nos quadros I e II, é correto afirmar que:

Concurso:

TJ-RO

Disciplina:

Contabilidade Geral

No início de 20X1, uma entidade da administração pública adquiriu uma participação em um consórcio público, com influência significativa na gestão do mesmo. Para essa aquisição, a entidade realizou um investimento de R$ 1.860.000,00, que representa uma participação de 40% no capital social do consórcio público, que tem mais três entidades participantes. Após o primeiro ano de atividades do consórcio, foi apurado um resultado de R$ 420.000,00. Considerando que não há lucros não realizados nas operações intercompanhias e nem outros componentes do patrimônio líquido do consórcio, o valor desse investimento na referida entidade a ser apresentado no balanço, ao final de 20X1, é de:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

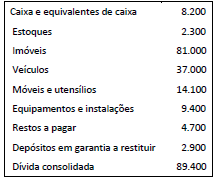

Os dados apresentados no quadro a seguir foram fornecidos pelo departamento de contabilidade de uma entidade da administração pública ao final de um determinado exercício.

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa (VPA) de forma concomitante à ocorrência da arrecadação da receita orçamentária, considerando a natureza da informação patrimonial, tem o seguinte lançamento típico:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. Sua adequada contabilização é importante para evidenciar a composição do patrimônio público, conforme requerido pelo art. 85 da Lei nº 4.320/1964. A alternativa que apresenta, respectivamente, exemplos de variações qualitativas e quantitativas é: