Questões da prova:

Cebraspe (cespe) - 2015 - MPOG - Contador

limpar filtros

120 Questões de concurso encontradas

Página 2 de 24

Questões por página:

Questões por página:

Concurso:

MPOG

Disciplina:

Administração Financeira e Orçamentária

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A referida IN prevê a retenção na fonte do IR e da contribuição para o financiamento da seguridade social (COFINS), mas é silente com relação ao imposto sobre produtos industrializados (IPI).

Concurso:

MPOG

Disciplina:

Administração Financeira e Orçamentária

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

Caso a retenção do tributo se refira a contratos distintos celebrados com a mesma pessoa jurídica pela prestação de serviços a que se aplicam percentuais diferenciados, o valor a ser retido deve ser calculado com base no contrato de maior valor agregado.

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

Define-se como imposto o tributo cuja obrigação tem por fato gerador situação vinculada a uma atividade estatal específica dirigida ao contribuinte.

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

O sistema tributário brasileiro permite a cobrança de taxas fundamentadas em três situações: a utilização de serviço público, o exercício do poder de polícia e a intervenção estatal no domínio econômico.

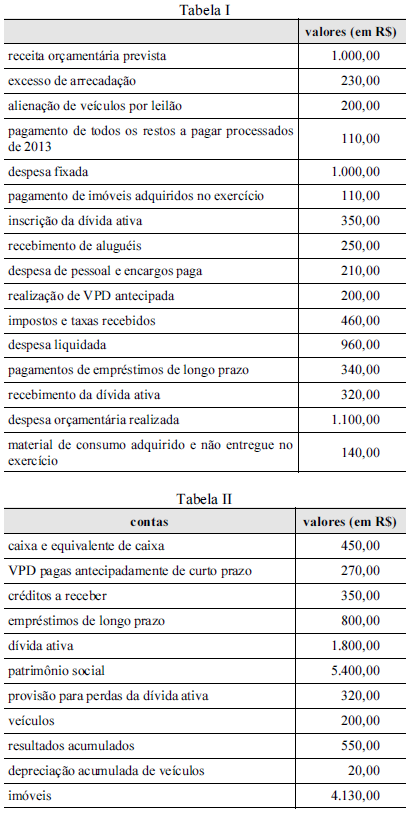

mostrar texto associado

O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.