70 Questões de concurso encontradas

Página 2 de 14

Questões por página:

Reclassificada a conta Duplicatas Descontadas, o novo Índice de Liquidez Corrente, apurado depois dessa reclassificação do Balanço e confrontado com o índice apurado antes dessa mesma reclassificação, ficará

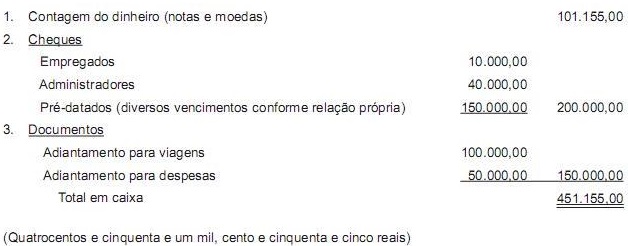

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

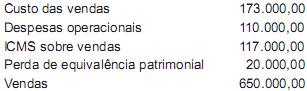

Uma sociedade anônima, tributada pelo lucro real, apresentou, em reais, as seguintes informações referentes ao exercício social encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Nesse contexto de equiparação das empresas individuais às pessoas jurídicas, é equiparado a uma pessoa jurídica, para efeitos de imposto de renda, dentre outros, o