Questões da prova:

FCC - 2012 - DPE-RS - Analista da Defensoria Pública - Contador

limpar filtros

60 Questões de concurso encontradas

Página 5 de 12

Questões por página:

Questões por página:

Concurso:

DPE-RS

Disciplina:

Contabilidade Geral

Uma companhia aberta aplicou suas disponibilidades de caixa em ativos financeiros, adquirindo, em 31/10/2012, 6 títulos no valor de R$ 2.000,00 cada. Na data de aquisição, a companhia os classificou do seguinte modo: 4 títulos como ativo financeiro “mantido para negociação imediata” e 2 títulos como ativo financeiro “mantido até o vencimento”. A taxa de juros contratual de todos os títulos era de 1% ao mês e o valor justo de cada título 30 dias após a sua aquisição era de R$ 2.040,00. Com base nestas informações, em 30/11/2012, a companhia reconheceu.

Concurso:

DPE-RS

Disciplina:

Contabilidade Geral

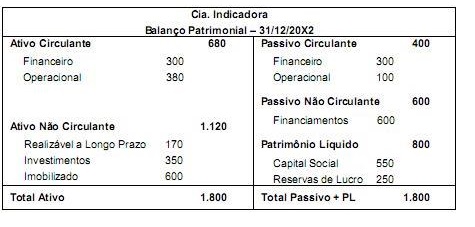

A Cia. Indicadora apresentava a seguinte situação patrimonial e financeira:

Com base no Balanço Patrimonial, é possível afirmar que a Cia. Indicadora apresentava índice de

Concurso:

DPE-RS

Disciplina:

Contabilidade Geral

Para produzir seu único produto, determinada empresa industrial incorreu nos seguintes gastos durante o mês de dezembro de 2012:

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de

Concurso:

DPE-RS

Disciplina:

Contabilidade Geral

A empresa Vende Tudo SA realizou, em 31/12/2012, uma venda no valor total de R$ 120.000,00. A condição de recebimento pactuada com o cliente foi R$ 40.000,00 à vista e o restante (R$ 80.000,00) para ser recebido em 31/10/2014, embora o prazo normalmente concedido pela empresa fosse de 90 dias. Sabe-se que se o cliente efetuasse a compra à vista, ele pagaria, no total, R$ 106.000,00 (valor presente). Com base nestas informações e na regulamentação vigente, no momento da venda a empresa deve reconhecer receita de venda de

Concurso:

DPE-RS

Disciplina:

Contabilidade Geral

Considere as seguintes assertivas sobre Ativos Intangíveis:

I. O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição.

II. Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança.

III. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável.

Está correto o que se afirma em

I. O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição.

II. Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança.

III. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável.

Está correto o que se afirma em