60 Questões de concurso encontradas

Página 6 de 12

Questões por página:

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

Considere as seguintes assertivas:

I. Os custos de transação de captação de recursos de terceiros não efetivada devem ser reconhecidos como despesa no resultado do período em que se frustrar essa captação.

II. Os custos de transação incorridos na aquisição de ações de emissão da própria entidade devem ser tratados como acréscimo do custo de aquisição de tais ações.

III. Os custos de transação incorridos na captação de recursos por meio da contratação de instrumento de dívida devem ser contabilizados como redução do valor justo inicialmente reconhecido do instrumento financeiro emitido, independentemente de sua classificação.

Está correto o que se afirma APENAS em

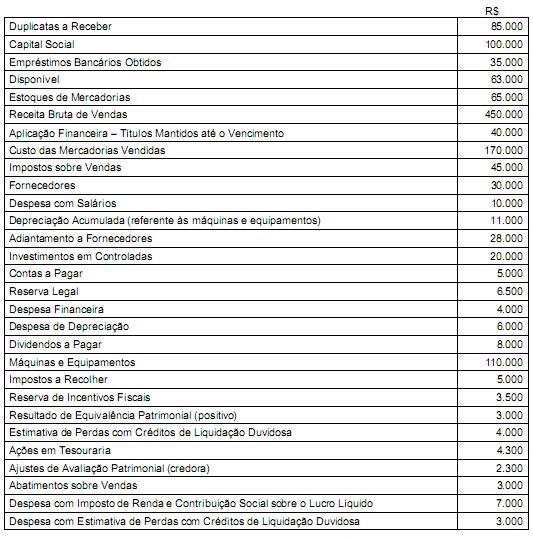

A Cia. Serra do Mar apresentava, em 31/12/2012, os saldos das seguintes contas:

Com base nestas informações, o total do Patrimônio Líquido da Cia. Serra do Mar SA, em 31/12/2012, era, em reais,