70 Questões de concurso encontradas

Página 2 de 14

Questões por página:

Um ente público adquiriu um equipamento para uso em suas operações e pretende depreciá-lo pelo método das unidades produzidas. O equipamento foi adquirido em 31/05/2x15 ao custo de 360.000,00, com capacidade máxima de produção de 300.000 unidades. O valor residual do equipamento é considerado imaterial. A entidade pretende usar o equipamento por cinco anos. O ente começou a utilizar o equipamento em 01/07/2x15 e, até o final do ano, produziu 20.000 unidades.

Com base nas informações apresentadas, a despesa de depreciação ao final do exercício totalizou:

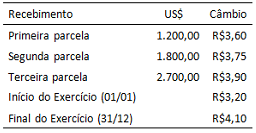

Ao levantar o balanço anual, uma determinada entidade do setor público possuía um saldo de disponibilidades financeiras em moeda estrangeira, que foram recebidas em três parcelas, de acordo com o seguinte detalhamento:

O saldo a ser apresentado no balanço patrimonial, após a conversão para reais, de acordo com as disposições do MCASP/STN é: