Questões da prova:

IF-TO - 2016 - IF-TO - TAE - Auditor

limpar filtros

50 Questões de concurso encontradas

Página 3 de 10

Questões por página:

Questões por página:

O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou déficit de arrecadação. Considere as seguintes informações orçamentárias de uma determinada prefeitura municipal:

I. Previsão atualizada da receita R$ 5.000,00;

II. Receitas realizadas R$ 6.200,00;

III. Dotação inicial da receita R$ 4.000,00;

IV. Dotação atualizada da despesa R$ 7.800,00;

V. Despesas empenhadas R$ 5.500,00;

VI. Despesas inscritas em restos a pagar R$ 4.000,00;

VII. Despesas pagas R$ 500,00;

VIII. Despesas liquidadas R$ 1.000,00.

De acordo com as informações apresentadas no balanço orçamentário, é correto afirmar que:

Relacione os aspectos orçamentários e contábeis conforme consta na Lei nº 4.320/64:

1 - Dívida flutuante

2 - Dívida fundada

3 - Fundo especial

4 - Restos a Pagar

5 - Créditos adicionais

( ) Autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

( ) Compreende os restos a pagar, excluídos os serviços da dívida, os serviços da dívida a pagar, os depósitos e os débitos de tesouraria.

( ) O produto de receitas especificadas que por lei se vinculam à realização de determinados objetivos ou serviços, facultada a adoção de normas peculiares de aplicação

( ) Despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

( ) Compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e serviços públicos.

A sequência correta é:

Avalie os itens abaixo relativos a despesas do exercício anterior e restos a pagar nos termos do Manual de Contabilidade Aplicada ao Setor Público - MCASP 6ª edição:

I. Despesas de exercícios anteriores são despesas fixadas, no orçamento vigente, decorrentes de compromissos assumidos em exercícios anteriores àqueles em que deva ocorrer o pagamento.

II. Despesas de exercícios anteriores se confundem com restos a pagar.

III. São reconhecidas como despesas de exercícios anteriores aquelas despesas que estavam inscritas em restos a pagar e foram cancelados, mas ainda constam como vigente o direito do credor.

IV. O reconhecimento da obrigação de pagamento das despesas com exercícios anteriores cabe exclusivamente ao departamento financeiro que deve remeter à autoridade competente para autorizar o pagamento e inscrever em restos a pagar.

V. É motivo para inscrição de despesas de exercícios anteriores saldo insuficiente em empenho de resto a pagar, desde que credor tenha cumprido sua obrigação.

De acordo com o MCASP, é correto afirmar que:

Avalie os itens abaixo relativos ao Sistema de Controle Interno e de Contabilidade Federal:

I. A Secretaria Federal de Controle Interno, como órgão central, integra o Sistema de Controle Interno do Poder Executivo Federal.

II. O Departamento Nacional de Auditoria do Sistema Único de Saúde (Denasus), como órgão central do Sistema Nacional de Auditoria do SUS, não integra o Sistema de Controle Interno do Poder Executivo Federal.

III. Compete aos órgãos e às unidades do Sistema de Controle Interno do Poder Executivo Federal avaliar o cumprimento das metas estabelecidas no plano plurianual da União, Estados e Municípios.

IV. O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União apenas.

De acordo com a Lei Federal nº 10.180/2001 é correto afirmar que:

Questão Anulada

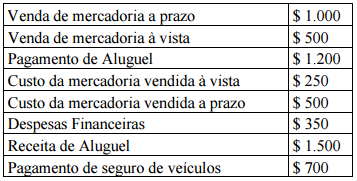

Analise os registros contábeis a seguir do Atacadão de Peças de Motos P&B Ltda no exercício financeiro de 2015.

É correto afirmar que o lucro bruto apurado na demonstração do resultado do exercício é de: