Questões da prova:

FCC - 2016 - PGE-MT - Contador

limpar filtros

70 Questões de concurso encontradas

Página 3 de 14

Questões por página:

Questões por página:

Considere:

I. A maior parte do trabalho do auditor na formação de sua opinião consiste na obtenção e avaliação das evidências de auditoria. II. As evidências de auditoria abrangem informações que sustentam e corroboram as afirmações da administração e informações que contradizem tais afirmações. II. Em alguns casos, a ausência de informações, por exemplo, a recusa da administração de fornecer uma representação solicitada, é usada pelo auditor e, portanto, também constitui evidência de auditoria.

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 200 (NBC TA 200) (R1), caracteriza evidência de auditoria o que consta em

I. A maior parte do trabalho do auditor na formação de sua opinião consiste na obtenção e avaliação das evidências de auditoria. II. As evidências de auditoria abrangem informações que sustentam e corroboram as afirmações da administração e informações que contradizem tais afirmações. II. Em alguns casos, a ausência de informações, por exemplo, a recusa da administração de fornecer uma representação solicitada, é usada pelo auditor e, portanto, também constitui evidência de auditoria.

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 200 (NBC TA 200) (R1), caracteriza evidência de auditoria o que consta em

mostrar texto associado

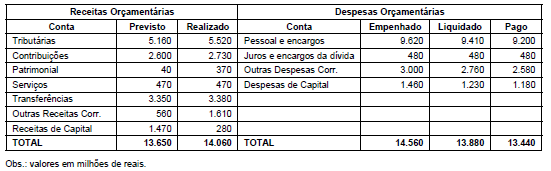

Se o Estado brasileiro referido ainda realizar, no mesmo exercício fiscal, em complemento à posição demonstrada no Quadro de Contas e Valores do Balanço Orçamentário, as seguintes operações:

1. Arrecadar 700 milhões de reais relativos a tributos; 2. Emitir empenhos no valor de 500 milhões de reais relativos a outras despesas correntes; 3. Liquidar empenhos no valor de 300 milhões de reais relativos a outras despesas correntes; 4. Pagar empenhos no valor de 200 milhões de reais relativos a outras despesas correntes.

A consequência será que o

1. Arrecadar 700 milhões de reais relativos a tributos; 2. Emitir empenhos no valor de 500 milhões de reais relativos a outras despesas correntes; 3. Liquidar empenhos no valor de 300 milhões de reais relativos a outras despesas correntes; 4. Pagar empenhos no valor de 200 milhões de reais relativos a outras despesas correntes.

A consequência será que o

Concurso:

PGE-MT

Disciplina:

Administração Financeira e Orçamentária

Questão Anulada

mostrar texto associado

Considerando que para este ano a Receita Corrente Líquida é equivalente à Receita Corrente Realizada no ano, a situação deste ente público, em relação aos gastos com pessoal, excedeu ao limite total definido na Lei de Responsabilidade Fiscal em, aproximadamente,

mostrar texto associado

Com base neste quadro, o valor do resultado corrente realizado no ano é de

Concurso:

PGE-MT

Disciplina:

Administração Financeira e Orçamentária

Em conformidade com a Constituição Federal e os demais atos derivados dela, que estruturam o atual quadro jurídico das finanças públicas no Brasil, a responsabilidade para a aprovação do conjunto de leis que estruturam e definem os planos, diretrizes e orçamento público anual é