Questões de Concurso

Filtrar

517 Questões de concurso encontradas

Página 7 de 104

Questões por página:

Questões por página:

Disciplina:

Direito Financeiro

A Lei de Responsabilidade Fiscal (LRF), Lei Complementar n.º 101/2000, instituiu um marco na gestão das finanças públicas no Brasil, estabelecendo normas de planejamento, controle e transparência para os entes da Federação. Seus mecanismos visam prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas. Com base nas disposições da LRF sobre a criação de despesas, limites de gastos e vedações, é CORRETO afirmar que:

Concurso:

Prefeitura de Porto Velho - RO

Disciplina:

Direito Financeiro

À luz da jurisprudência firmada pelo STF acerca da composição da despesa com pessoal prevista na Lei de Responsabilidade Fiscal (LRF), assinale a opção correta.

Concurso:

Prefeitura de Vitória do Mearim - MA

Disciplina:

Direito Financeiro

A Lei de Responsabilidade Fiscal estabelece limites objetivos para a despesa total com pessoal, vinculando-os à receita corrente líquida de cada ente federativo, como instrumento de controle do equilíbrio fiscal. Com base nessa lei, assinale a alternativa que corretamente expressa os limites máximos da despesa total com pessoal, considerados por ente da Federação e por período de apuração.

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Direito Financeiro

De acordo com a Lei Complementar no 101/2000, em seu artigo 19, define-se que o limite legal para despesas com pessoal nos municípios é fixado em:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Direito Financeiro

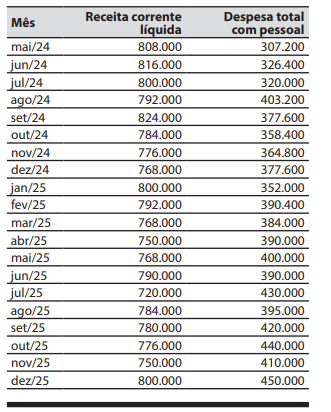

mostrar texto associado

Com base no demonstrativo e de acordo com os conhecimentos previsto na Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), é correto afirmar que, em dezembro de 2025, o percentual da despesa total com pessoal em relação à receita corrente líquida, foi de: