Questões de Concurso

Filtrar

302 Questões de concurso encontradas

Página 34 de 61

Questões por página:

Julgue o próximo item, considerando o disposto na Lei n.º 4.320/1964.

Os créditos da fazenda pública serão escriturados como receita do exercício financeiro em que tiver se dado o fato gerador.

Julgue o próximo item, acerca de receitas públicas.

Os preços de serviços públicos e as taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

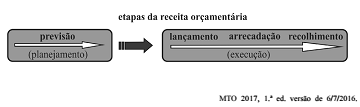

A figura precedente representa as etapas da receita orçamentária. Com relação a esse assunto, julgue os itens a seguir.

I O princípio da unidade de tesouraria está relacionado à etapa da arrecadação.

II A etapa que precede a fixação da despesa é a previsão da receita.

III Uma doação em espécie é uma receita sem lançamento.

Assinale a opção correta.