Questões de Concurso

Filtrar

79 Questões de concurso encontradas

Página 4 de 16

Questões por página:

Questões por página:

Concurso:

SEFAZ-PE

Disciplina:

Contabilidade Geral

A Cia. Ferro & Aço adquiriu, em 31/12/2012, um equipamento por R$ 600.000,00, à vista. Na data de aquisição, a vida útil estimada desse equipamento foi 10 anos e o valor residual estimado em R$ 40.000,00. Em 01/01/2014, a Cia. reavaliou que a vida útil remanescente era 6 anos e o valor residual reestimado era R$ 34.000,00.

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

Concurso:

TCE-CE

Disciplina:

Contabilidade Geral

A Cia. Imobi & Liza adquiriu, em 31/12/2012, um equipamento por R$ 238.000,00, à vista. A vida útil econômica estimada do equipamento na data de aquisição foi 20 anos e o valor residual R$ 18.000,00. Em 31/12/2013, a empresa revisou a vida útil remanescente da máquina para 10 anos e estimou um novo valor residual em R$ 10.000,00. Com base nestas informações, o valor contábil do equipamento evidenciado no Balanço Patrimonial da Cia. Imobi & Liza, em 31/12/2014, foi, em reais,

Concurso:

DPE-RR

Disciplina:

Contabilidade Geral

mostrar texto associado

Sabendo-se que não houve necessidade de ajuste por impairment, o valor contábil desta máquina evidenciado no Balanço Patrimonial de 31/12/2014 para fins societários foi, em reais,

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

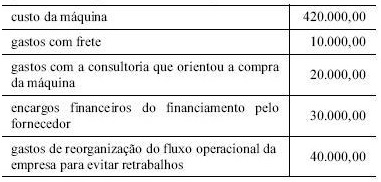

Uma fábrica de móveis que utiliza o método de depreciação linear para todo o imobilizado adquiriu uma nova máquina para melhorar a fabricação de seus produtos. Os gastos com a aquisição da máquina, em reais, são apresentados na tabela abaixo.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

Determinada empresa comprou uma máquina para uso no valor de R$ 100.000,00. A vida útil desse ativo é estimada em 10 anos, ao fim dos quais a empresa espera um valor residual de R$ 20.000,00. Nessa situação, admitindo-se que a empresa utilize o método de depreciação linear, ela deverá contabilizar, anualmente, uma despesa de depreciação no valor de R$ 8.000,00.