Questões de Concurso

Filtrar

79 Questões de concurso encontradas

Página 5 de 16

Questões por página:

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda).

Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,

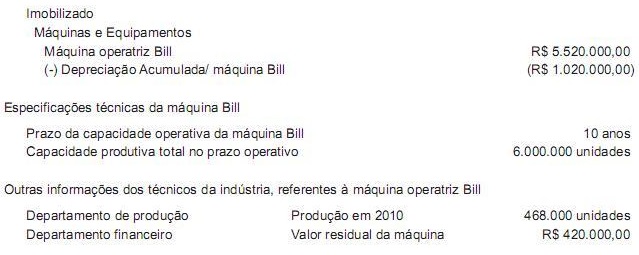

Uma indústria que trabalha apenas em turno único evidenciou, no Ativo Não Circulante de seu Balanço de 31 dez.2009, uma máquina operatriz, como segue:

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é