Questões de Concurso

Filtrar

46 Questões de concurso encontradas

Página 4 de 10

Questões por página:

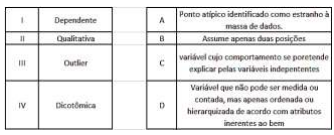

Metodologias e métodos estatísticos são comumente utilizados nas avaliações de locais, imóveis, e outros bens. Com base nesta temática, associe as colunas das tabelas que seguem na ordem correta.

Assinale a alternativa correta.

No laudo de avaliação de um imóvel, o perito indicou depreciação física. Esse termo, segundo a ABNT NBR 14653-2:2011 – Avaliação de bens – Parte 2: Imóveis urbanos, representa

Com relação aos princípios gerais da avaliação de bens, a ABNT NBR 14653-1:2019 – Avaliação de bens – Parte 1: Procedimentos Gerais aponta alguns conceitos. Um deles é o que varia em função de diferentes características, entre as quais se destacam a sua raridade e a sua utilidade para satisfazer necessidades e interesses humanos, e sofre influências por suas características singulares e condições de oferta e procura.

Esse conceito se refere a