Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 217 de 370

Questões por página:

Questões por página:

Concurso:

TRE-BA

Disciplina:

Contabilidade Geral

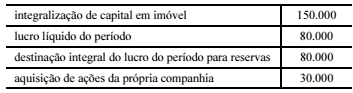

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

Concurso:

TRE-PE

Disciplina:

Contabilidade Geral

A depreciação de elementos do ativo imobilizado com vida útil econômica limitada

Concurso:

TRE-PE

Disciplina:

Contabilidade Geral

Considerando que, na correta contabilização de ativos intangíveis, os analistas contábeis devem ter atenção especial aos critérios de reconhecimento e mensuração, assinale a opção correta.

Concurso:

TRE-PE

Disciplina:

Contabilidade Geral

O patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. A respeito do patrimônio líquido e das contas que o integram, assinale a opção correta.

Concurso:

TRE-PE

Disciplina:

Contabilidade Geral

No que se refere aos instrumentos financeiros e às recomendações descritas no Comitê de Pronunciamentos Contábeis, assinale a opção correta.