Questões de Concurso

Filtrar

1.801 Questões de concurso encontradas

Página 25 de 361

Questões por página:

Questões por página:

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

Determinada empresa obteve um lucro líquido no valor de R$ 408.000,00 na apuração do resultado do exercício de 2024. Considerando que antes da apuração do resultado constava no patrimônio líquido dessa empresa o valor de R$ 306.000,00 relativos a prejuízos acumulados, assinale a alternativa que corresponde ao saldo final que será evidenciado no patrimônio líquido.

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

A constituição de determinada empresa ocorreu com de 300.000 ações com valor nominal de R$ 1,00. Considerando que uma parte do capital foi integralizada com 15% em dinheiro,35% em mercadorias e 20% em computadores e periféricos, assinale a alternativa correta.

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

Assinale a alternativa que apresenta contas cujos saldos no Balanço Patrimonial são devedores.

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

Determinada empresa do ramo comercial adquiriu matéria-prima por R$ 360.000,00 à vista. No valor pago, estavam inclusos o imposto recuperável de R$ 64.800,00 e os impostos não recuperáveis de R$ 36.000,00.

Pela aquisição da matéria-prima, a empresa

Pela aquisição da matéria-prima, a empresa

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

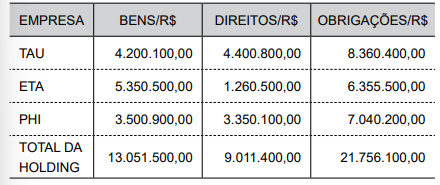

Observe as informações do último exercícios financeiro, listadas no quadro a seguir, relativas à consolidação da Holding GAMA, que tem em sua composição 3 (três) empresas.

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a