Filtrar

106 Questões de concurso encontradas

Página 1 de 22

Questões por página:

Questões por página:

Concurso:

Prefeitura de Porto Velho - RO

Disciplina:

Administração Financeira e Orçamentária

Acerca da classificação funcional da despesa orçamentária, julgue os itens subsequentes.

I A classificação funcional busca evidenciar os montantes de recursos aplicados em áreas governamentais como educação, saúde e transportes.

II As subfunções podem ser combinadas a funções diferentes daquelas às quais estejam originalmente vinculadas.

III A classificação por categorias econômicas tem como finalidade principal demonstrar os objetivos governamentais a serem alcançados pelos programas orçamentários.

Assinale a opção correta.

I A classificação funcional busca evidenciar os montantes de recursos aplicados em áreas governamentais como educação, saúde e transportes.

II As subfunções podem ser combinadas a funções diferentes daquelas às quais estejam originalmente vinculadas.

III A classificação por categorias econômicas tem como finalidade principal demonstrar os objetivos governamentais a serem alcançados pelos programas orçamentários.

Assinale a opção correta.

Concurso:

COHAVEL - PR

Disciplina:

Administração Financeira e Orçamentária

Nos termos da Portaria Interministerial nº 163/2001, que dispõe sobre normas gerais de consolidação das contas públicas, a natureza da despesa será complementada por uma informação gerencial, que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados. Tal informação é denominada de

Concurso:

COHAVEL - PR

Disciplina:

Administração Financeira e Orçamentária

A organização da despesa orçamentária pública brasileira adota múltiplas classificações, cada uma com finalidades específicas. Uma delas tem por base o artigo 14 da Lei nº 4.320/1964, segundo o qual as dotações orçamentárias devem ser consignadas a unidades administrativas que agrupam serviços vinculados ao mesmo órgão ou repartição. Essa forma de ordenamento da despesa é denominada, na doutrina, como classificação:

Concurso:

TJ-SC

Disciplina:

Administração Financeira e Orçamentária

O Departamento de Planejamento e Orçamento está estruturando a sua proposta orçamentária para o próximo exercício financeiro.

Durante a elaboração, a equipe técnica precisa classificar corretamente três demandas distintas:

I. A construção de um novo centro de pesquisa tecnológica, cujas obras estão planejadas para durar três anos.

II. A contratação contínua e permanente de serviços de vigilância e limpeza para a sede.

III. O pagamento de aposentadorias e pensões aos servidores inativos vinculados ao órgão.

Sobre a estrutura programática e as classificações orçamentárias, assinale a afirmativa correta.

Durante a elaboração, a equipe técnica precisa classificar corretamente três demandas distintas:

I. A construção de um novo centro de pesquisa tecnológica, cujas obras estão planejadas para durar três anos.

II. A contratação contínua e permanente de serviços de vigilância e limpeza para a sede.

III. O pagamento de aposentadorias e pensões aos servidores inativos vinculados ao órgão.

Sobre a estrutura programática e as classificações orçamentárias, assinale a afirmativa correta.

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Administração Financeira e Orçamentária

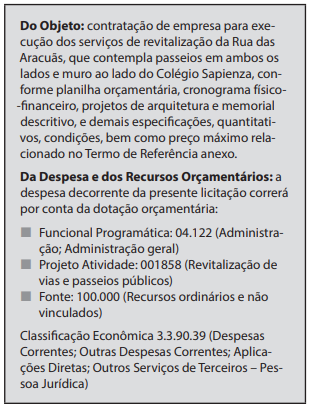

O quadro abaixo apresenta o extrato do edital de licitação de um município:

Com base no edital de licitação acima e nos conhecimentos sobre orçamento público, é correto afirmar que: