Questões de Concurso

Filtrar

509 Questões de concurso encontradas

Página 17 de 102

Questões por página:

Questões por página:

Concurso:

Prefeitura de Vinhedo - SP

Disciplina:

Contabilidade Pública

A respeito da Contabilidade, analise as afirmações a seguir.

( ) No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua capacidade de gerar fluxos de caixa.

( ) Em razão dos tipos de serviços prestados, uma parcela significativa dos ativos utilizados pelas entidades do setor público é especializada.

( ) Governos e outras entidades do setor público incorrem em passivos relacionados aos seus objetivos de prestação de serviços.

( ) Muitos passivos dos Governos e das entidades do setor público são oriundos de transações sem contraprestação e isso inclui aqueles relacionados a programas direcionados ao fornecimento de benefícios sociais.

Assinale a alternativa que apresenta a sequência correta:

( ) No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua capacidade de gerar fluxos de caixa.

( ) Em razão dos tipos de serviços prestados, uma parcela significativa dos ativos utilizados pelas entidades do setor público é especializada.

( ) Governos e outras entidades do setor público incorrem em passivos relacionados aos seus objetivos de prestação de serviços.

( ) Muitos passivos dos Governos e das entidades do setor público são oriundos de transações sem contraprestação e isso inclui aqueles relacionados a programas direcionados ao fornecimento de benefícios sociais.

Assinale a alternativa que apresenta a sequência correta:

Concurso:

UFAL

Disciplina:

Contabilidade Pública

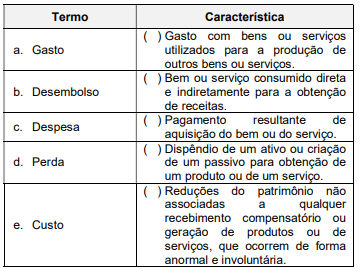

Misturamos, frequentemente, no uso do dia a dia, alguns conceitos básicos da contabilidade pública como se fossem as mesmas coisas.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Concurso:

UFAL

Disciplina:

Contabilidade Pública

“O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil”.

BRASIL. Manual de contabilidade aplicada ao setor público,2024, p.29.

Sobre uma das características qualitativas da informação contábil: a ____________________ é alcançada quando a configuração do fenômeno é completa, neutra e livre de erro material.

Assinale a alternativa que preenche corretamente a lacuna da frase.

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil”.

BRASIL. Manual de contabilidade aplicada ao setor público,2024, p.29.

Sobre uma das características qualitativas da informação contábil: a ____________________ é alcançada quando a configuração do fenômeno é completa, neutra e livre de erro material.

Assinale a alternativa que preenche corretamente a lacuna da frase.

Com relação ao Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG), de acordo com a NBC TSP ESTRUTURA CONCEITUAL– ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Os RCPGs são relatórios contábeis elaborados para atender às necessidades informacionais específicas dos usuários dos serviços públicos e dos provedores de recursos.

( ) Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a.

( ) Os RCPGs têm papel significativo em fornecer a informação necessária para dar suporte ao cumprimento da obrigação do governo ou entidade do setor público em prestar contas e fornecer informação útil para a tomada de decisão, no entanto, é improvável que forneçam todas as informações que os usuários necessitam.

As afirmativas são, respectivamente,

( ) Os RCPGs são relatórios contábeis elaborados para atender às necessidades informacionais específicas dos usuários dos serviços públicos e dos provedores de recursos.

( ) Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a.

( ) Os RCPGs têm papel significativo em fornecer a informação necessária para dar suporte ao cumprimento da obrigação do governo ou entidade do setor público em prestar contas e fornecer informação útil para a tomada de decisão, no entanto, é improvável que forneçam todas as informações que os usuários necessitam.

As afirmativas são, respectivamente,

Concurso:

Câmara de Caetité - BA

Disciplina:

Contabilidade Pública

De acordo com a Estrutura Conceitual da Contabilidade Aplicada ao Setor Público (NBC TSP – Estrutura Conceitual), as características qualitativas da informação contábil nos Relatórios Contábeis de Propósito Geral (RCPG) incluem atributos fundamentais e de melhoria, os quais devem ser considerados de forma integrada. Assinale a alternativa CORRETA sobre esse assunto.