Questões de Concurso

Filtrar

77 Questões de concurso encontradas

Página 5 de 16

Questões por página:

Questões por página:

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

As informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Tais fluxos são classificados por atividades operacionais, de investimentos e financiamentos.

Nesse contexto, pode-se dizer que a venda de item do imobilizado, pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos e os recebimentos de aluguéis e das vendas subsequentes de tais ativos mencionados são, respectivamente, atividades

Nesse contexto, pode-se dizer que a venda de item do imobilizado, pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos e os recebimentos de aluguéis e das vendas subsequentes de tais ativos mencionados são, respectivamente, atividades

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Contabilidade Geral

Em 01 de dezembro de 2013, a Cia. K comprou, a prazo, um computador por R$ 10.000,00. O pagamento do computador foi feito integralmente em janeiro de 2014.

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa anual da Cia. K em 31 de dezembro de 2014 como

A transação deve ser evidenciada na Demonstração dos Fluxos de Caixa anual da Cia. K em 31 de dezembro de 2014 como

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

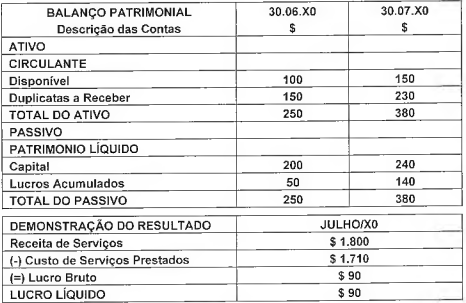

mostrar texto associado

É certo afirmarmos que o Fluxo de Caixa das Atividades Operacionais, no período demonstrado acima, foi igual a:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) tem como objetivo primário o suprimento de informações relativas aos pagamentos e recebimentos, em dinheiro de uma empresa, ocorridos durante um determinado período. Na DFC, os fluxos de caixa do período são classificados em três grupos de atividades: operacionais, de investimentos e de financiamentos. Será considerada uma atividade OPERACIONAL, o pagamento dos:

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

No ano de X0, os sócios de uma sociedade empresária aumentaram o seu capital social, integralizando R$100.000, sendo R$40.000 em estoques e R$60.000 em terreno destinado à valorização.

No ano de X1, metade do estoque foi vendida por R$50.000 à vista, enquanto o terreno foi vendido por R$80.000 à vista.

Assinale a opção que indica, respectivamente, o fluxo de caixa gerado pelas atividades operacional, de investimento e de financiamento, contabilizados na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X1.

No ano de X1, metade do estoque foi vendida por R$50.000 à vista, enquanto o terreno foi vendido por R$80.000 à vista.

Assinale a opção que indica, respectivamente, o fluxo de caixa gerado pelas atividades operacional, de investimento e de financiamento, contabilizados na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X1.