Questões de Concurso

Filtrar

77 Questões de concurso encontradas

Página 6 de 16

Questões por página:

Questões por página:

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

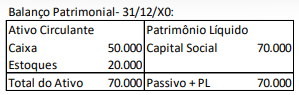

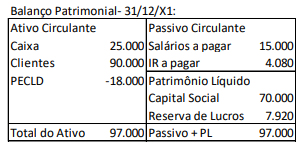

Uma sociedade empresária apresentava os seguintes Balanços Patrimoniais em 31/12/X0 e em 31/12/X1, respectivamente:

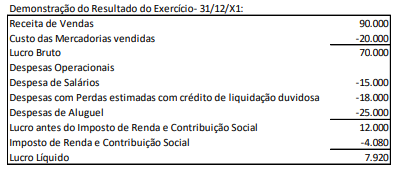

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Concurso:

Prefeitura de Marechal Deodoro - AL

Disciplina:

Contabilidade Geral

Em 20/2/2022, uma empresa recebeu o valor de R$ 30.000,00, a título de adiantamento de serviços que serão prestados no mês de março/2022. No dia 30/3/2022, a empresa concluiu os serviços e emitiu a nota fiscal correspondente, no valor de R$ 25.000,00, e, nessa mesma data, a empresa devolveu ao seu correspondente a R$ 5.000,00. apresentadas e desconsideran assinale a alternativa que indica o pela empresa que corresponda à transação 30/3/2022.

Concurso:

PC-RO

Disciplina:

Contabilidade Geral

Ao realizar a conciliação bancária, o profissional contábil da empresa W verificou que o extrato bancário da conta corrente da empresa apresentava um saldo de R$ 8.350,00 enquanto sua razão contábil apresentava, na mesma data, um saldo de R$ 5.080,00, tendo sido necessário efetuar os seguintes ajustes:

1 cobrança de despesa bancária de R$ 180,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 2.100,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.350,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a realização da conciliação bancária seria de

1 cobrança de despesa bancária de R$ 180,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 2.100,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.350,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a realização da conciliação bancária seria de

Fazem parte do conjunto das demonstrações contábeis previstas pela legislação atualizada para a contabilização das empresas: