Questões de Concurso

Filtrar

297 Questões de concurso encontradas

Página 6 de 60

Questões por página:

Questões por página:

Concurso:

MPE-AL

Disciplina:

Direito Tributário

A sociedade empresária Gama Distribuidora de Bebidas pretende a restituição do indébito tributário relativo ao IPI pago sobre descontos incondicionais, quando da aquisição dos produtos de seus fornecedores, os quais embutem no preço de venda o tributo aludido, do qual são contribuintes de direito. Neste caso,

Em execução fiscal, Antônio, sócio-gerente de empresa contribuinte encerrada de forma irregular, é responsabilizado, nos termos do art.135, III, do Código Tributário Nacional, por crédito tributário, cujo fato gerador ocorrera quatro anos antes da citação pessoal de Antônio. Como defesa, Antônio aduz, em exceção de pré-executividade, que o inadimplemento do crédito tributário exequendo não decorreu de fato que lhe pudesse ser imputado.

Com base na jurisprudência do Superior Tribunal de Justiça, é correto afirmar que a exceção de pré-executividade

Questão DESATUALIZADA

Nos termos do disposto na Lei de Execução Fiscal - Lei no 6.830/80, é INCORRETO afirmar:

Ao ser citado para responder à execução fiscal, no dia 10/10/11, diante da inexistência de bens para oferecer à penhora, “Cicrano”, por seu advogado, no dia 10/01/12, por simples petição, sem a observância dos requisitos de uma petição inicial, interpôs exceção de pré-executividade. Seu principal argumento reside em prova testemunhal que seria capaz de atestar a não realização de determinada operação comercial tributada. Ao final da petição de exceção, postulou pela produção de prova oral e ofertou o rol de testemunhas. A exceção foi encaminhada ao juízo competente. Diante desse contexto, observando a doutrina e a jurisprudência majoritárias, a exceção deve ser

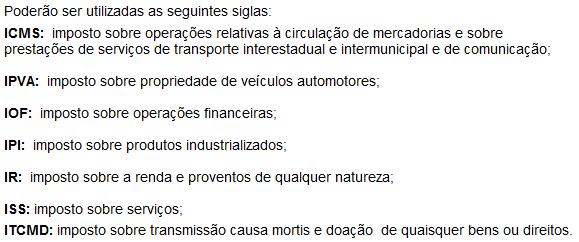

mostrar texto associado

É correto afirmar: