Questões de Concurso

Filtrar

56 Questões de concurso encontradas

Página 6 de 12

Questões por página:

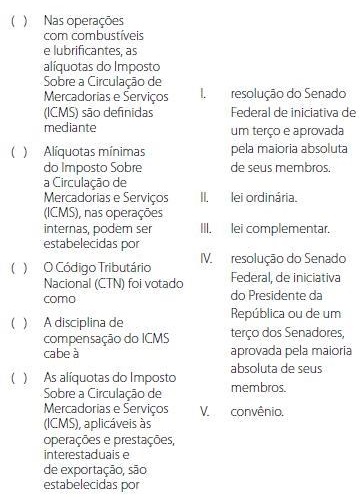

Complete as afirmativas apresentadas na coluna da esquerda com os itens apresentados à direita:

Assinale a seqüência correta, de cima para baixo.

Com base em convênio específico para esse fim, firmado entre a União Federal e o Estado do Rio de Janeiro, o Ministério da Fazenda passou a comunicar a esta unidade federada, anualmente, a partir de 2013, inclusive, os valores que os contribuintes do Imposto de Renda, domiciliados no Estado do Rio de Janeiro, informaram, no campo denominado“TRANSFERÊNCIAS PATRIMONIAIS - DOAÇÕES E HERANÇAS”, e que pudessem ser de interesse ao Estado fluminense, na identificação de potenciais doações sujeitas à incidência do ITD a favor desse Estado.

Com base nesse convênio, o Governador do Estado editou decreto criando as principais regras reguladoras da fiscalização desse imposto, as quais deveriam ser observadas nesse tipo de fiscalização. Além disso, o setor específico da Secretaria de Fazenda do Estado do Rio de Janeiro, vinculado à fiscalização de contribuintes estaduais fluminenses, criou novas regras, complementares e específicas, para regular esse tipo de fiscalização, envolvendo um grande contingente de pessoas naturais.

Considerando o disposto no CTN e a situação hipotética apresentada, o fornecimento dessas informações pelo Ministério da Fazenda à Secretaria da Fazenda do Rio de Janeiro

I. Salvo disposição de lei em contrário, quando o valor tributário esteja expresso em moeda estrangeira, no lançamento farse-á sua conversão em moeda nacional ao câmbio do dia da ocorrência do fato gerador da obrigação.

II. A observância das normas complementares exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo.

III. A responsabilidade é pessoal ao agente quanto às infrações em cuja definição o dolo específico do agente seja elementar.

Está correto o que se afirma em