Questões de Concurso

Filtrar

357 Questões de concurso encontradas

Página 31 de 72

Questões por página:

Questões por página:

Concurso:

PREVIC

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

A dívida ativa da União é composta pelos créditos da fazenda pública, tributários ou não, que, não pagos nos vencimentos, são inscritos em registro próprio, após apurada sua liquidez e certeza.

Concurso:

PREVIC

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

A TAFIC constitui receita da PREVIC a ser recolhida ao Tesouro Nacional em conta vinculada à autarquia e paga em estabelecimento bancário integrante da rede credenciada para o recolhimento de tributos federais. Por ser um tributo exclusivo da PREVIC, essa taxa é um preço público.

Concurso:

PREVIC

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

As receitas correntes do orçamento público incluem, entre outros, a receita tributária, que corresponde à oriunda de tributos, conforme o estabelecido na legislação tributária, e os recursos financeiros oriundos da constituição de dívidas.

Concurso:

CVM

Disciplina:

Administração Financeira e Orçamentária

Por se tratarem de recursos financeiros de caráter temporário, que não se incorporam ao patrimônio público, os seguintes ingressos constituem item da receita extraorçamentária, exceto:

Concurso:

TCE-GO

Disciplina:

Administração Financeira e Orçamentária

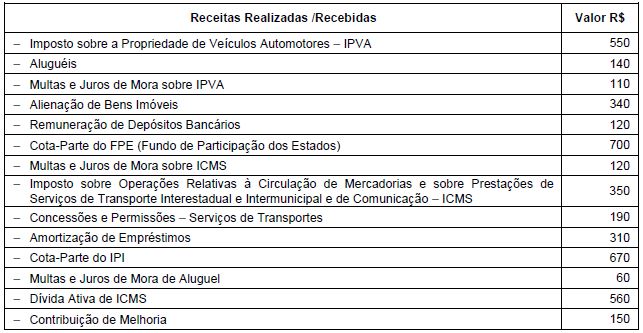

Com relação à classificação da receita orçamentária, considere as seguintes receitas realizadas/recebidas, por uma entidade do setor público, e responda à questão a seguir.

As receitas “Outras Receitas Correntes" e as “Receitas de Capital", respectivamente, somam