Questões de Concurso

Filtrar

368.924 Questões de concurso encontradas

Página 1 de 73.785

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

A Lei nº 4.320/64 trata os sistemas contábeis como ferramenta de auxílio para a gestão pública, norteando seus ramos e movimentando as contas de acordo com a necessidade de cada município. O objetivo da Lei está em inserir maior controle nos processos de tomada de decisão, prestação de contas, suporte às demandas internas e externas, permitindo que, assim, as mutações do patrimônio público sejam direcionadas às contas corretas com destino a sua aplicabilidade, ou seja, o repasse e controle social. A entidade pública possui personalidade jurídica de direito privado, recebe, movimenta e gerencia a aplicação dos recursos públicos até a execução de suas atividades. Neste sentido, é importante padronizar e monitorar os sistemas contábeis que, de acordo com a Lei nº 4.320/64, são:

Disciplina:

Administração Financeira e Orçamentária

Dentro dos processos que regem as contas municipais, é de extrema importância verificar o ciclo orçamentário, ou seja, todo processo orçamentário que envolve o planejamento de um município que, por característica, poderá ser um processo contínuo, dinâmico e flexível, através do qual se elabora, aprova, executa, controla e avalia os programas do setor público. Nos aspectos físico e financeiro correspondem, neste sentido, às atividades que antecedem o orçamento, portanto, devem ser programadas e monitoradas para o bom êxito do ciclo citado anteriormente. No Brasil, o exercício financeiro coincide com o ano civil, ou seja, inicia em 01 de janeiro e encerra em 31 de dezembro de cada ano, conforme dispõe o art.34 da Lei nº 4.320/64. Porém, o ciclo orçamentário é um período muito maior, iniciando com o processo de elaboração do orçamento, passando pela execução e encerramento com controle. Segundo a Legislação e a teoria da contabilidade pública, com foco gerencial, o ciclo orçamentário deverá ter etapas sequenciadas na seguinte ordem:

Disciplina:

Contabilidade Geral

Um investidor, desejando adquirir uma empresa, solicitou que fossem disponibilizadas as seguintes demonstrações financeiras referentes aos três últimos anos, para fins de análise: Balanço Patrimonial, Demonstração de Resultados do Exercício, Demonstração de Fluxos de Caixa e Demonstração do Valor Adicionado. Em determinado momento, o investidor teve a intenção de realizar a projeção de entrada de recursos financeiros líquidos na empresa, verificando seu potencial de geração de dinheiro, comparando-o com a lucratividade obtida. Levando em consideração os conteúdos abordados no texto-base, é correto afirmar que, para calcular essa projeção, obtendo informações de forma direta, o investidor deverá consultar as seguintes demonstrações:

Disciplina:

Contabilidade Geral

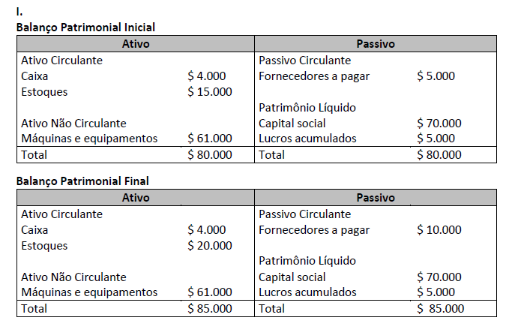

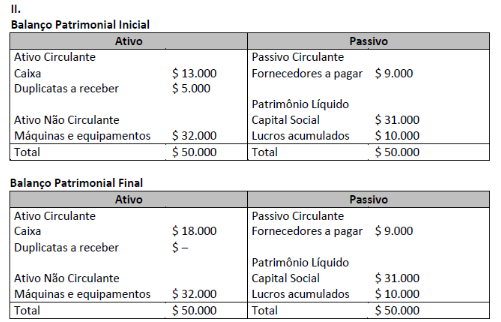

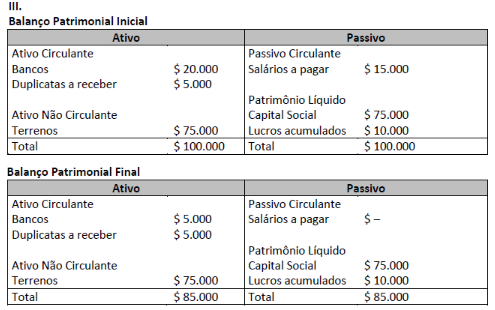

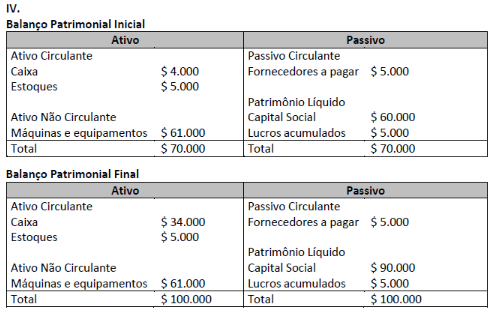

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

Disciplina:

Contabilidade Pública

De acordo a escrituração contábil no Sistema Orçamentário de um Município aprovada pela Lei Orçamentária em descrição das Receitas, tem-se:

Receitas Correntes – R$ 10.200.000,00. Receitas de Capital – R$ 800.000,00.

Conforme o exposto, assinale a afirmativa correta.

Receitas Correntes – R$ 10.200.000,00. Receitas de Capital – R$ 800.000,00.

Conforme o exposto, assinale a afirmativa correta.