Questões de Concurso

Filtrar

7.414 Questões de concurso encontradas

Página 4 de 1.483

Questões por página:

Questões por página:

Concurso:

Câmara de Altinópolis - SP

Disciplina:

Contabilidade Geral

Quanto aos deveres do contador no exercício da profissão, a norma ética estabelece restrições sobre a publicidade e a oferta de serviços. É vedado ao profissional:

Disciplina:

Contabilidade Geral

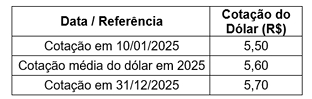

A empresa Serviços Integrados Nexus S. A., cuja moeda funcional é o real, obteve, em 10/01/2025, um financiamento de US$ 30.000, sem juros, junto a uma instituição financeira estrangeira, com vencimento em quatro anos. As cotações do dólar relevantes são:

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Disciplina:

Contabilidade Geral

Em relação ao plano de contas, a estrutura hierárquica permite organizar as contas de acordo com o nível de detalhamento das informações contábeis. Nesse contexto, as contas que agrupam outras contas e representam o conjunto em seu menor nível de detalhamento são denominadas contas

Disciplina:

Contabilidade Geral

É o exercício de cautela ao fazer julgamentos sob condições de incerteza. Esse exercício significa que ativos e receitas não estão superavaliados e passivos e despesas não estão subavaliados. Da mesma forma, não permite a subavaliação de ativos ou receitas nem a superavaliação de passivos ou despesas. Essas divulgações distorcidas podem levar à superavaliação ou à subavaliação de receitas ou despesas em períodos futuros. Essa representação trata-se do exercício do princípio contábil da

Disciplina:

Contabilidade Geral

Em 31/12/2025, a sociedade empresária Alfa Comercial Ltda. apresentou, em seu Balanço Patrimonial, as seguintes informações:

• Capital social integralizado: R$ 300.000;

• Empréstimos bancários a pagar: R$ 180.000;

• Fornecedores: R$ 70.000.

Considerando que o capital social representa capital próprio e que os empréstimos bancários e fornecedores representam capital de terceiros, é correto afirmar que essas origens de recursos devem ser classificadas no Balanço Patrimonial da sociedade

• Capital social integralizado: R$ 300.000;

• Empréstimos bancários a pagar: R$ 180.000;

• Fornecedores: R$ 70.000.

Considerando que o capital social representa capital próprio e que os empréstimos bancários e fornecedores representam capital de terceiros, é correto afirmar que essas origens de recursos devem ser classificadas no Balanço Patrimonial da sociedade