Questões de Concurso

Filtrar

6.217 Questões de concurso encontradas

Página 135 de 1.244

Questões por página:

Questões por página:

Concurso:

Prefeitura de Itaquaquecetuba - SP

Disciplina:

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidencia as alterações ocorridas no patrimônio das entidades públicas em determinado período. No que se refere à finalidade e composição da DVP, assinale a alternativa correta.

Concurso:

Prefeitura de Itaquaquecetuba - SP

Disciplina:

Contabilidade Pública

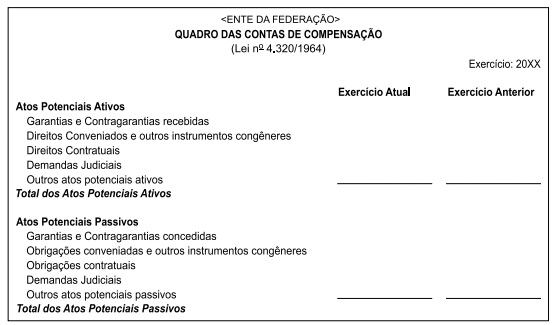

As demonstrações aplicadas ao setor público evidenciam diversas situações, sejam patrimoniais, orçamentárias, financeiras e até mesmo econômicas. Observe o quadro a seguir:

O quadro apresentado compõe

O quadro apresentado compõe

Concurso:

Prefeitura de Itaquaquecetuba - SP

Disciplina:

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações contábeis essenciais do setor público, evidenciando a execução do orçamento quanto a receitas e despesas. Sobre sua composição e informações evidenciadas, assinale a alternativa correta.

Concurso:

Prefeitura de Itaquaquecetuba - SP

Disciplina:

Contabilidade Pública

A informação contábil, para ser útil no processo de prestação de contas e tomada de decisão no setor público, deve apresentar determinadas características qualitativas fundamentais e de melhoria. Assinale a alternativa que representa corretamente uma característica qualitativa da informação contábil.

Concurso:

Prefeitura de Itaquaquecetuba - SP

Disciplina:

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, a dívida pública consolidada compreende determinadas obrigações financeiras do ente federativo. Considerando o conceito apresentado no MCASP – 11ª Edição, assinale a alternativa que representa corretamente um dos componentes que integram a dívida pública consolidada.